Короткі висновки. У 2017 році вперше після світової фінансової кризи 2008 року в усіх країнах-членах ЄЕК ООН спостерігалося економічне зростання. У США рівень безробіття впав нижче докризового рівня.

Продукція ЛПК залучена в торгові суперечки, особливо між Канадою і США, при цьому уряди деяких країн обговорюють питання вибору вільної торгівлі або захисту вітчизняної лісової промисловості.

Загальна площа сертифікованих лісів в світі з вирахуванням подвійного обліку на середину 2017 р склала 431,4 млн га, що на 3,7 млн га вище в порівнянні з груднем 2016 р

За оцінками, в 2017 році в регіоні ЄЕК ООН було заготовлено 1,35 млрд м3 круглого лісу, що на 0,4% більше, ніж в 2016 р Виробництво та споживання пиломатеріалів хвойних порід в 2017 р збільшилася у всіх трьох субрегіонах ЄЕК ООН .

Збільшення попиту, скорочення виробництва в Канаді і введення імпортних мит на канадські хвойні пиломатеріали в США привели до рекордно високими цінами на пиломатеріали в США в 2017 р, що зробило хвильовий ефект на ціни на більшості інших великих світових ринків.

Виробництво пиломатеріалів листяних порід в регіоні ЄЕК ООН в 2017 році склало 41,7 млн м3. Споживання листяних пиломатеріалів знизилося на 3,2% до 34,4 млн м3.

У 2017 року в усіх субрегіонах ЄЕК ООН зросло споживання і виробництво деревних плит. Споживання паперу і картону в 2017 р скоротилося в усіх трьох субрегіонах і на 0,9% в ЄЕК ООН в цілому.

Виробництво деревної целюлози в 2017 році збільшилася в Європі і СНД, але впало в Північній Америці. В цілому виробництво деревної целюлози в регіоні ЄЕК ООН збільшилася на 0,3%.

Виробництво деревних пеллет в 2017 р збільшилася у всіх субрегіону до 28,3 млн т, що на 5,9% більше в порівнянні з 2016 р Виробництво деревних пеллет в СНД в 2017 році збільшилася на 21,5%, а в Московії - на 20%. Експорт деревних пелет з країн СНД в 2017 році збільшився на 31,9% до 1,8 млн м3.

Світове виробництво меблів зросло на $ 20 млрд в 2017 р, до $ 440 млрд. Китай залишився найбільшим виробником і експортером меблів, а США - найбільшим імпортером.

Очікується, що виробництво перехресно-клеєної деревини різко виросте до 2020 року; потенціал цього продукту в будівництві в регіоні ЄЕК ООН залишається значним.

Ціни на житло в 2017 році зросли в середньому на 5% в країнах з розвиненою економікою і на 4% в економіках, що розвиваються; ціни збільшилися в Європі і Північній Америці, але скоротилися в країнах СНД. Очікується, що обсяги будівництва житла в Північній Америці будуть рости як мінімум до 2020 року.

Вступ

У щорічному огляді ринку продукції ЛПК ЄЕК ООН / ФАО за 2018 рік міститься детальний огляд тенденцій на ринках в регіоні ЄЕК ООН, а також політичних і законодавчих змін, що лежать в основі цих трендів, в 2017 р і в першій половині 2018 р Регіон ЄЕК ООН складається з трьох субрегіонів: Європи, Співдружності Незалежних Держав (СНД) і Північної Америки. Цей регіон простягається від Канади і Сполучених Штатів Америки (США) на заході через Європу до Руської Федерації і кавказьких і центральноазіатських республік на сході. Він охоплює близько 1,7 млрд га лісів, що становить майже всю площу лісів бореальной і помірної зони в Північній півкулі і трохи менше половини загальної площі лісів в світі.

В Огляді представлені і проаналізовані найкращі наявні щорічні статистичні дані за період 2017-2018 рр., Зібрані Секцією лісового господарства і промисловості ЄЕК ООН / ФАО від офіційних країнових статистичних кореспондентів і з експертних оцінок.

Тенденції, обговорювані в цій публікації, є поєднанням даних з бази ЄЕК ООН / ФАО по лісовій продукції (по регіону ЄЕК ООН в цілому і по кожному з трьох субрегіонів окремо) і представлених авторами даних, які можуть бути отримані з різних джерел, включаючи їх власну ринкову інформацію. Для узгодження даних і тенденцій зроблені значні зусилля, проте іноді між джерелами є відмінності.

Крім того, іноді автори можуть вказувати на тенденції або дані для різних географічних агрегацій, відмінних від стандартних субрегіонів. Посилання на «Європу», «СНД» і «Північну Америку» в цій публікації завжди відносяться до стандартних субрегіону (див. Карту «Країни регіону ЄЕК ООН» в додатку до цієї публікації).

Видання Огляду 2018 року містить у аналіз ринків за межами регіону. Торгівля лісовий продукцією стає все більш глобальною, що справляє помітний вплив на ринки в регіоні ЄЕК ООН.

Економічні події, що впливають на лісовий сектор

Темпи економічної діяльності в регіоні ЄЕК ООН в 2017 році прискорилися на тлі зміцнення світової економіки. Вперше після світової фінансової кризи 2008 року в усіх країнах ЄЕК ООН спостерігалося зростання, хоча і з помітними варіаціями. У США збільшення споживання та експорту, а також повернення інвестицій призвели до відносно швидкого зростання. В єврозоні відновлення було повномасштабним, воно набрало обертів і стало більш синхронізованим.

У нових країнах-членах ЄС виробництво зростало найшвидшими темпами за останнє десятиліття, що обумовлено підйомом в іншій частині ЄС, заходами підтримки і збільшенням трансфертів всередині ЄС. Дані за початок 2018 року, однак, говорять про уповільнення в ЄС в цілому, частково через тимчасових факторів (наприклад, страйків і холодну погоду). У СНД відновлення зростання в Руській Федерації після дворічного спаду зробило позитивний вплив на весь субрегіон, воно було підтримане покращенням торгових умов і зростанням стабільності макроекономічних умов.

Зростання економіки призвів до поліпшення ситуації на ринку праці в регіоні ЄЕК ООН. У США безробіття впало нижче докризового рівня, активне створення робочих місць продовжилося на початку 2018 року. Однак, незважаючи на зниження безробіття, зростання заробітної плати залишається відносно невисоким. Безробіття продовжувала знижуватися і в єврозоні, але зростання доходів був незначним.

В ЄС в цілому спостерігаються істотні відмінності з цієї точки зору. Брак робочої сили в певних секторах економіки і в одних країнах різко контрастує з двозначними показниками безробіття в інших; є також великі відмінності між віковими групами. У СНД економічний підйом привів до зростання заробітної плати, зниження випадків недобровільних скорочень робочих місць і зниження безробіття в цілому.

Поліпшення економічних умов супроводжується зростанням цін на житло і будівельну активність. У Європі та США зростання цін на житло (зараз вони вищими за попередній пік) в 2017 р трохи прискорився. У єврозоні ціни на житло на початку 2018 року зростали темпами, небаченими з часів світової фінансової кризи.

Хоча збільшення інвестицій в цілому було основним драйвером прискорення економічного зростання в США в 2017 році, інвестиції в житло продовжували відставати від загальних показників. Зростання будівництва відновився в Євросоюзі, в основному за рахунок різкого збільшення в нових країнах-членах ЄС. Динаміка житлового будівництва підкріплювалася розширенням кредитування.

Стан банківської системи в країнах єврозони покращився разом з загальноекономічною ситуацією. Однак в деяких країнах ЄС швидке зростання цін на житло змусив монетарні відомства ввести обмеження на житлові кредити. Кредитування фізичних осіб відновилося в країнах СНД, однак банківський сектор тут як і раніше знаходиться в поганому стані, що обмежує зростання кредитування.

Незважаючи на триваючий економічний ріст, ціновий тиск в США залишається невисоким. Влада поступово посилили грошово-кредитну політику (на тлі очікувань підвищення інфляції в міру зростання економіки), підвищивши процентні ставки три рази в 2017 році і двічі в першій половині 2018 року. Подальше підвищення ставки в США очікується в другій половині 2018 року. Європейський Центральний банк, навпаки, заявив про свій намір зберегти низькі ставки без змін в цьому році.

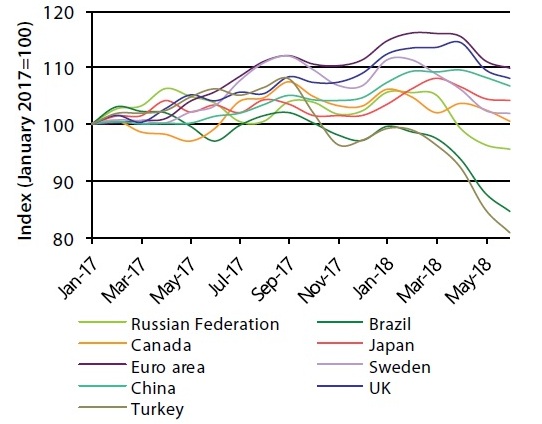

Тим не менш, він почав відкликати свої масивні монетарні стимулювання шляхом скорочення чистих покупок облігацій, оскільки змінилися перспективи інфляції в єврозоні. Більш високі ціни на енергоносії і ослаблення валютного курсу призвели до зростання інфляції на початку 2018 року в єврозоні (Діаграма 1.2.1).

Незважаючи на зростання процентних ставок, номінальний зважений за обсягом торгівлі обмінний курс долара знижувався в 2017 р і аж до початку 2018 р .; ця тенденція недавно змінилася, втім, це пов'язано з відчуттям зростаючих розбіжностей в грошово-кредитній політиці. У деяких країнах СНД ослаблення цінового тиску на тлі помірного зростання дозволило обережно послабити грошово-кредитну політику.

У США податково-бюджетна політика стає все більш експансіоністської, а інвестиції позитивно реагують на скорочення корпоративного прибуткового податку. Вплив на економічне зростання податкових послаблень в економіці США, яка вже дуже близька до повної зайнятості, може бути частково компенсовано більш швидкої, ніж очікувалося, нормалізацією грошово-кредитної політики. Відмінності з єврозоною в податково-бюджетній політиці матимуть свої наслідки при виборі подальшого курсу грошово-кредитної політики. Фінансове становище єврозони продовжило поліпшуватися в 2017 році через циклічного відновлення і стабільно низьких фінансових витрат.

Податково-бюджетна політика, яка з 2015 року була в цілому нейтральною, стає трохи експансіоністською. У деяких країнах поліпшення економічного становища дозволяє скоротити соціальні трансферти при одночасному збільшенні державних інвестицій. В СНД зростання цін на нафту сприяло збільшенню державного фінансування в країнах-експортерах енергоносіїв, які, тим не менш, встали на шлях бюджетної консолідації.

Економічні перспективи в регіоні ЄЕК ООН залишаються в цілому позитивними, чому сприяють позитивна динаміка в інвестиціях і продуктивності, а також заходи сприяння економічному зростанню. В цілому очікується, що обсяги виробництва в 2018 році зростуть тими ж темпами, що і в 2017 р Однак існують значні ризики зниження і джерела невизначеності, які можуть негативно позначитися на економічних показниках. Рухи на фінансових ринках почали відбивати більш складний прогноз.

Після тривалого періоду слабкої фінансової ситуації нормалізація грошово-кредитної політики в розвинених країнах може виявити приховані уразливості. У деяких країнах найнижчі відсоткові ставки посприяли різкому зростанню цін на житло. В інших потребу у великому зовнішньому фінансуванні є джерелом уразливості, яку зростання процентних ставок може тільки погіршити. Геополітична напруженість не зникла. Виникла перспектива торгових конфліктів, що мають згубні наслідки для взаємної довіри і для інвестицій і несучих потенційні ризики більших негативних ефектів.

ДІАГРАМА 1.2.1

Основні валюти для торгівлі продукцією ЛПК, проіндексовані до долара США, січень 2017 - червень 2018 рр.

Індекс (січень 2017 г. = 100)

Примітки: Зниження індексу означає ослаблення валютного курсу до долара США; збільшення індексу означає зміцнення валютного курсу до долара США.

Джерело:

— МВФ, 2018

— МВФ, 2018

Зміни в політиці і нормативному регулюванні, що зачіпають сектор ЛПК

Багато прийняті останнім часом економічні і політичні рішення мають прямі і непрямі наслідки для лісового сектора. Це і переговори за торговими угодами, і обговорення по тарифам, і невизначеність щодо позиції урядів різних країн і нормативних змін, як запропонованих, так і вже здійснених.

У вересні 2017 року попередньо вступило в силу Комплексне економічне і торгове угоду (CETA), що має на меті розширення трансатлантичної торгівлі між ЄС і Канадою. За останній рік не було досягнуто ніякого прогресу в переговорах по трансатлантичному торговому і інвестиційному партнерству (TTIP) між ЄС і США. Сторони домовилися в середині 2017 роки створити спільну делегацію для розширення торговельного співробітництва, але про подальшу діяльність в цьому напрямку не повідомлялося.

Угода про хвойних пиломатеріалів між Канадою і США (SLA), який діяв з 2006 року, минув у 2015 році. У квітні 2017-го США запровадили мита в розмірі 3-24% на канадські хвойні пиломатеріали (антидемпінгові і компенсаційні). Уряд Канади заперечує твердження США про те, що воно субсидує канадську лісову продукцію, і подала скаргу до Світової Організації Торгівлі.

Прийнятий у 2003 році План дій ЄС щодо забезпечення дотримання лісового законодавства, управління і торгівлі лісами є ініціативу, спрямовану на боротьбу з незаконними лісозаготівлями і економічним, соціальним і екологічним збитком, який вони наносять, за допомогою прийняття заходів в ЄС і в країнах, що експортують деревину і продукцію її переробки в ЄС. В Огляді висвітлюються деякі результати застосування державами-членами ЄС Угоди по лісовій продукції (EUTR, EU Timber Regulation).

Імпорт тропічних пиломатеріалів листяних порід в ЄС досяг рекордно низького рівня в 2017 році - 875 тис. М3, що на 18% менше, ніж в 2016 році, і приблизно на третину менше, ніж до світової фінансової кризи. Ситуація щодо іншої продукції менш складна, однак ЄЕК ООН втрачає своє значення як експортний ринок для тропічних виробників.

Закон Лейсі, прийнятий в США в 1900 році, тепер вимагає, щоб імпортні декларації супроводжували певні рослини і рослинну продукцію, включаючи широкий спектр лісової продукції. Починаючи з листопада 2016 року, всі поставки рослин та рослинної продукції, що входять або виходять з США, підпадають під деклараційні вимоги Закону Лейсі.

Уряд Московії ввело дворічний мораторій (з 1 грудня 2017 року) на державні закупівлі меблів, виробленої за межами країн Євразійського економічного союзу (Вірменія, Білорусь, Казахстан, Киргизстан і Руська Федерація). Мораторій може привести до збільшення виробництва дерев'яних меблів в Руській Федерації та інших країнах Євразійського економічного союзу.

Агентство з охорони навколишнього середовища США опублікувало заяву про те, що біомаса з господарських лісів буде розглядатися як вуглецево-нейтральна при використанні її для вироблення енергії на стаціонарних об'єктах. Очікується, що ця політика розширить можливості інвестування в біопаливну енергетику і зменшить нормативну невизначеність в цьому секторі.

Ще одним важливим нормативним зміною, що зачіпають лісу США, стало прийняття рішення про фінансування боротьби з лісовими пожежами для вирішення бюджетних проблем в Лісовий службі США, пов'язаних з тим, що кошти перерозподіляються на боротьбу з лісовими пожежами на шкоду фінансуванню іншої діяльності по лісоуправління. Законодавчі зміни дозволять федеральним відомствам частково використовувати бюджет на боротьбу зі стихійними лихами для фінансування витрат на гасіння лісових пожеж.

Конгрес США обговорює Закон про сільське господарство і харчуванні 2018 роки (також званий Farm Bill - законопроект про фермерські господарства) - нормативний документ, який може в найбільшою мірою вплинути на управління і природоохоронну діяльність в приватних і сімейних лісах США (Конгрес США, 2018). За оцінками, попередній законопроект про фермерські господарства, прийнятий в 2014 році, сприяв притоку більш $ 1,8 млрд інвестицій в програми допомоги лесовладельцев для діяльності, пов'язаної із середовищем проживання диких тварин, посадкою дерев і лісовідновленням, боротьбою з комахами і хворобами, видаленням інвазивних видів , захистом якості води та іншими природоохоронними заходами.

В даний час переглядаються дві директиви ЄС (2009/28 / ЄС про сприяння використанню енергії з відновлюваних джерел і 2012/27 / ЄС про енергоефективність) - поточні директиви діють до 2020 року. Рішення за цими документами очікуються в кінці 2018 року, вони можуть мати значний вплив на сектор поновлюваних джерел енергії і питання енергоефективності в країнах-членах ЄС.

Європейська комісія опублікувала пропозицію про перегляд Директиви з відновлюваних джерел енергії в кінці 2016 року. В якості мети встановлювалося, що поновлювані джерела енергії до 2030 року повинні становити не менше 27% кінцевого споживання енергії в ЄС. Однак Європейський парламент визнав цільовий показник в 27% занадто низьким і схвалив як мінімум 35% -ву частку енергії з відновлюваних джерел у валовому кінцевому споживанні енергії і частку в 12% для енергії з поновлюваних джерел в транспорті.

Дві основні світові системи сертифікації лісів - Лісова опікунська рада (FSC) та Програма підтвердження сертифікації лісів (PEFC) - повідомили про те, що загальна площа сертифікованих лісів становить 503 млн га. Організації прийшли до спільного висновку, що площа двічі сертифікованих лісів (т. Е. Сертифікованих по обидва схемам) склала 70,1 млн га в грудні 2016 року і 71,1 млн га в середині 2017 роки; в обох випадках це становить 16,5% від загальносвітової площі сертифікованих лісів. Загальна площа сертифікованих лісів в світі з вирахуванням подвійного обліку досягла 427,7 млн га в грудні 2016 року і 431,4 млн га в середині 2017 року, при цьому площа двічі сертифікованих лісів збільшилася майже на 1 млн га. В FSC повідомили, що станом на червень 2018 року Рада сертифікував більше 200 млн га лісів.

Як Ініціатива сталого лісокористування, так і Американська система лісокористування отримали доступ до рекомендацій федеральних закупівель в США; раніше були визнані тільки FSC-сертифіковані матеріали. Переглянутий підхід призначений для узгодження з вимогами до закупівель для федеральних агентств, встановлених в програмі BioPreferred Міністерства сільського господарства США, яка визнає в рівній мірі різні програми сертифікації лісів.

Частка участі в сертифікації по ланцюжку поставок (CoC), за повідомленнями, продовжує зростати, проте дані по цьому аспекту сертифікації, як відомо, включають дублювання, компанії часто мають кілька сертифікатів CoC. Міжнародна організація по стандартизації (ISO) розробляє стандарт CoC (ISO / PC 287) на деревину, вироби з деревини і матеріали, пов'язані з деревиною.

Програма стійкої біомаси (SBP) повідомила, що за станом на березень 2018 року 139 компаній були власниками сертифікатів організації, що на 88% більше, ніж в грудні 2016 року. За оцінками SBP, в 2017 році на ринку було більш 5 млн т сертифікованих за системою SBP деревних гранул і тріски, що становить 46% споживання деревних гранул в 28 країнах Євросоюзу.

14 травня 2018 року Європейський рада прийняла постанову, що зобов'язує всі країни-члени ЄС компенсувати свої викиди парникових газів (ПГ) і зниження їх поглинання через зміни в землекористуванні і лісівництві. Це положення відомо як правило відсутності дебету: всі країни зобов'язуються компенсувати свої викиди ПГ, пов'язані зі зміною землекористування і зниженням площі лісів, в період з 2021 по 2030 рік. Це також відповідає цілям ЄС в області скорочення викидів до 2030 року (викиди ПГ до цього терміну повинні бути скорочені не менше ніж на 40%) і Паризькому угодою про зміну клімату.

У червні 2018 канадська провінція Онтаріо оголосила про намір припинити свою участь в державному угоді щодо обмеження викидів і торгівлі квотами. У відповідь федеральний уряд Канади вказало, що воно введе податок на викиди вуглецю, якщо провінція виконає свій намір. Онтаріо приєднується до провінції Саскачеван, яка також висловилася проти ціноутворення на вуглецеві викиди.

Таблиця 1.4.1. Видиме споживання ділового круглого лісу, пиломатеріалів, деревних плит, паперу і картону в регіоні ЄЕК ООН, 2013-2017 рр.

ТАБЛО

Примітка: Дані по пиломатериалам не включають дерев'яні шпали.

Джерело:

— ЄЕК ООН / ФАО, 2018

— ЄЕК ООН / ФАО, 2018

Загальна ситуація на регіональних і субрегіональних ринках

Загальний стан ринку лісової продукції в регіоні ЄЕК ООН в 2017 році було позитивним, зросло споживання пиломатеріалів (+ 1,7%) і деревних плит (+ 5,2%). Споживання ділового круглого лісу залишилося приблизно на тому ж рівні (-0,1%), паперу та картону - зменшилася (-0,9%). При цьому споживання паперу і картону в 2017 році знизилося у всіх субрегіону (Таблиця 1.4.1).

Сировина з дерева

Загальний обсяг споживання круглих лісоматеріалів, включаючи ділову та паливну деревину, в регіоні ЄЕК ООН в 2017 році, за оцінками, склав 1,35 млрд м3, що майже відповідає (+ 0,1%) рівнем 2016 року. Видиме споживання ділової деревини в регіоні ЄЕК ООН за п'ять років до 2017 року мало тенденцію до зростання, досягнувши позначки в 1,10 млрд м3, що на 5,6% вище, ніж в 2013 році. Споживання паливної деревини збільшилася на 3,0 млн м3 у 2017 році - до 221,5 млн м3.

Із загального обсягу круглого лісу, заготовленого в регіоні ЄЕК ООН в 2017 році, близько 17% було використано на паливо (224,4 млн м3), що на 18 млн м3 (+ 8,9%) більше, ніж в 2013 році. У 2017 році на Європу припадало майже 54% загального споживання паливної деревини в регіоні ЄЕК ООН. Разом з тим, оцінки обсягів заготівлі паливної деревини вельми ненадійні, оскільки лише небагато країн мають у своєму розпорядженні послідовними методами збору відповідних даних про це - все більш важливе - вигляді кінцевого використання деревини. Проте, очевидно, що значна частка лісів використовується для енергетичних цілей.

Регіон ЄЕК ООН є чистим експортером ділового кругляка (як хвойного, так і листяного), загальний чистий експорт в 2017 році склав 29,5 млн м3. Найбільші поставки з країн регіону ЄЕК ООН здійснювалися з Московії в Китай і Фінляндію і з США в Канаду і Китай.

Ціни на пиловник в 2017 році зросли в багатьох країнах через високий попит на хвойні пиломатеріали на ключових ринках по всьому світу (включаючи США, Європу і Китай), а також через зростання цін на пиломатеріали і збільшення обсягів міжнародної торгівлі лісом. За винятком півдня США і Бразилії, ціни на пиловник виросли в основних регіонах-виробниках пиломатеріалів в 2017 і початку 2018 року. Найбільше зростання спостерігалося в Східній Європі, Скандинавії та західних регіонах Північної Америки.

Вартість хвойного сировини зросла в 2017 р і початку 2018 р вперше з 2011 року, поклавши край семирічній тенденції до зниження.

Хвойні пиломатеріали

Другий рік поспіль у всіх трьох субрегіонах ЄЕК ООН відзначалося зростання споживання і виробництва пиломатеріалів хвойних порід в результаті збереження сприятливих економічних умов і поліпшення ринкової ситуації по всьому світу.

Видиме споживання пиломатеріалів хвойних порід у Європі зросла на 1,5% в 2017 році, при цьому зростання було досить різким в Великобританії (+ 9,7%), Нідерландах (+ 7,8%) і Франції (+ 6,4%) . Німеччина є найбільшим в Європі ринком хвойних пиломатеріалів з часткою споживання в 20%, за нею йде Великобританія (11%). Виробництво хвойних пиломатеріалів в Європі зросла на 1,2% в 2017 році - до 109,7 млн м3. Помітне зростання відзначений в Німеччині (+0,9 млн м3), Фінляндії (+0,3 млн м3) і Польщі (+0,2 млн м3).

Експорт хвойних пиломатеріалів з Європи збільшився на 3,4% (до загального обсягу в 51,5 млн м3) в 2017 році в порівнянні з ростом на 4,1% в 2016 році. Китай став найбільшим експортним ринком для європейських пиломатеріалів хвойних порід в 2017 році, обігнавши Єгипет і Японію і компенсувавши слабкий попит на Близькому Сході і в Північній Африці.

Виробництво хвойних пиломатеріалів в Московії в 2017 році збільшилася на 10,3% і склало 37,8 млн м3, що становить 86% від усього обсягу виробництва в субрегіоні СНД - 43,8 млн м3. Руська Федерація експортувала 28,0 млн м3 хвойних пиломатеріалів (+ 10%) в 2017 році, що є новим рекордом. Китай залишився найбільшим споживачем руських хвойних пиломатеріалів у 2017 році, збільшивши поставки на 20% в порівнянні з 2016 роком - до 16,1 млн м3. СНД продемонструвало найзначніше зростання видимого споживання в регіоні ЄЕК ООН (+ 6,2%).

Відновлення економіки в Північній Америці продовжилося в 2017 році восьмий рік поспіль. Житлове будівництво в США збільшилася до більш ніж 1,2 млн одиниць житла (+ 3,0%), видиме споживання пиломатеріалів хвойних порід в Північній Америці - до 99,2 млн м3 (+ 2,9%). Виробництво канадських хвойних пиломатеріалів у 2017 році не змінилося і склало 48,2 млн м3, проте в США обсяг виробництва збільшився на 3,5% до 57,6 млн м3. Сукупний обсяг виробництва пиломатеріалів хвойних порід в Північній Америці району становив 105,8 млн м3 (+ 1,9%).

Ряд криз постачання (включаючи скорочення канадського виробництва), а також імпортні мита на канадські хвойні пиломатеріали в США привели до рекордно високими цінами на пиломатеріали в Штатах в 2017 році і особливо в першій половині 2018 року. Це викликало хвильовий ефект на ціни на більшості великих світових ринків і продовжило позитивний цикл, який почався в кінці 2015 року.

При сильному внутрішньому попиті в 2017 році і відсутності зростання виробництва канадські поставки в США впали на 1,4 млн м3 (5,8%) у 2017 році до 22,7 млн м3, незважаючи на різке зростання цін. Експорт за межі Північної Америки знизився на 5,0% до 6,7 млн м3.

Листяні пиломатеріали

Після п'яти років зростання видиме споживання пиломатеріалів листяних порід в регіоні ЄЕК ООН в 2017 році скоротилося на 3,2% і склало 34,4 млн м3. Споживання помітно зросла в СНД (+ 11,1%), на відміну від Європи і Північної Америки, де воно скоротилося на 3,8% і 3,6% відповідно.

Виробництво пиломатеріалів листяних порід в регіоні ЄЕК ООН в 2017 році було відносно стабільним (+ 0,6%) і склало 41,7 млн м3. Виробництво залишилося на колишньому рівні в Європі та Північній Америці і збільшилася в СНД.

Імпорт пиломатеріалів листяних порід країнами ЄЕК ООН в 2017 році скоротився на 3,2% до 6,4 млн м3. Експорт пиломатеріалів листяних порід склав 13,7 млн м3, збільшившись на 9,6% в порівнянні з 2016 роком і більш ніж на 40% в порівнянні з 2013 роком.

Дуб як і раніше дуже затребуваний, експорт дубового лісу в Китай зростає. Сильний попит додатково збільшив ціни на європейський дуб в 2017 році і першій половині 2018 року.

Експорт пиломатеріалів листяних порід в субрегіоні СНД збільшився на 6,4%, головним чином за рахунок Руської Федерації (+ 11,7% майже до 1,7 млн м3). Китай залишається важливим ринком збуту листяних пиломатеріалів з Московії. Більше 20% канадського експорту пиломатеріалів листяних порід в 2017 році також довелося на Китай; більше 65% експорту листяних пиломатеріалів з США вирушило в Китай і В'єтнам.

Деревні плити

У 2017 році у всіх трьох субрегіонах ЄЕК ООН збільшилося виробництво і споживання деревних плит. В Європі загальне виробництво збільшилося на 1,6% і зросла за всіма видами деревних плит, крім шпону.

Виробництво деревостружкових плит в СНД в 2017 році збільшилася на 12,3% при ще більш сильному збільшенні експорту (+ 15,1%), а також зростання видимого споживання (+ 10,2%). У СНД спостерігалося значне зростання виробництва деревоволокнистих плит (+ 19,4%) і OSB (+ 17,7%), однак виробництво фанери в Руській Федерації дещо скоротилося через брак сировини.

Видиме споживання деревних плит в Північній Америці в 2017 році збільшилася на 6,9%, головним чином через збільшення чистого імпорту (експорт зріс на 4,5%, а імпорт - на 17%). Загальне виробництво деревних плит в Північній Америці зросла на 3,0% в 2017 році до 48,6 млн м3. Споживання будівельних деревних плит в регіоні в 2017 році збільшилася на 5,5%, при цьому попит на OSB і фанеру збільшився на 7,6% і 3,2% відповідно. Споживання неструктурних плит (деревостружкових і деревоволокнистих середньої щільності - МДФ) на північноамериканському ринку в 2017 році збільшилася на 0,9%, при цьому сектор МДФ виріс на 2,0%, сектор ДСП залишився стабільним.

У 2017 році у всіх трьох субрегіонах збільшився обсяг торгівлі (як імпорту, так і експорту) деревними плитами. У Європі та СНД склався профіцит торгівлі плитами, в той час як Північна Америка має значний торговий дефіцит.

Папір, картон і деревна целюлоза

Глобальна целюлозно-паперова і картонна промисловість пережила великі зміни в 2017 році, зумовлені посиленням балансу попиту і пропозиції на деревну целюлозу і як і раніше високим попитом на упаковку і санітарно-побутові товари.

Китай став локомотивом зростання світового попиту на ринкову целюлозу в 2017 році. Жорсткість правил імпорту макулатурної паперу привело до збільшення попиту на інші види сировини і зростання цін.

Електронні медіа продовжили відігравати важливу роль в еволюції целюлозно-паперової галузі, обсяг виробництва поліграфічної паперу скорочувався через зниження попиту. У 2018 р очікується подальша раціоналізація потужностей, хоча і більш повільними темпами.

Ціни на целюлозу в 2017 році зросли, в основному через позапланові збоїв в її поставках, і продовжили зростати в 2018 році. Розширення потужностей з випуску блекотою листяної крафт-целюлози в Південній Америці і Азії було, безумовно, найважливішим фактором, що впливає на ринки целюлози в 2017 р і першій половині 2018 г. Цій фактору протистояло кілька незапланованих простоїв через великих механічних збоїв, повільний набір потужності на нових целюлозних лініях на етапі комерціалізації проекту та транспортні страйки в Бразилії і Чилі.

В результаті збільшення витрат на ресурси для неінтегрованих виробників ціни на поліграфічну папір і санітарно-побутові товари зросли протягом 2017 року.

Світовий ринок товарної хімічної целюлози виріс на 4,5 млн т (+ 6,9%) в 2017 році, в основному за рахунок Південної Америки та Азії. Незаплановані простої серед виробників целюлози через механічні проблеми і погодних умов викликали значні перебої в поставках деревної целюлози і звели нанівець більшу частину зростання потужностей.

Виробництво і видиме споживання поліграфічного паперу продовжило зниження майже на всіх ринках в 2017 році, оскільки кінцеві користувачі скорочували рекламні бюджети для друкованих ЗМІ та переходили до електронних медіа. Видиме споживання поліграфічного паперу скоротилося у всіх субрегіону ЄЕК ООН по мірі того, як кінцеві користувачі все частіше переходили на електронні комунікації. Подальше зростання цін на сировину, включаючи целюлозу, може ще більше погіршити скорочення попиту на поліграфічні сорти паперу.

Деревне паливо

У 2017 році споживання енергії з деревини в регіоні ЄЕК ООН практично не змінилося. Проте, більш повільне, ніж очікувалося, розширення виробничих потужностей в поєднанні з великим попитом (особливо у Великобританії, Данії та Нідерландах) і більш високими цінами на викопне паливо сприяли серйозного зростання цін на пелети в 2017 р і початку 2018 р .; іншими факторами були виробничі проблеми в Московії, лісові пожежі в Португалії і відносно низький річний приріст потужностей. Очікується, що новий попит стимулюватимуть кілька факторів: підвищення цін на викопне паливо, збереження інтересу до заміни старих комерційних і домашніх котелень, модернізація існуючих муніципальних котелень і конвертація вугільних електростанцій в біопаливні.

Деякі аналітики очікують, що до 2025 року попит на деревні гранули досягне 45 млн т для вироблення електроенергії і 24 млн т для опалення в житловому і комерційному секторах. Це буде означати збільшення споживання пеллет в порівнянні з обсягами 2017 року приблизно на 15 млн т для вироблення електроенергії і на 14 млн т для опалення.

Первинне виробництво «твердого біопалива (за винятком деревного вугілля)» в ЄС-28 зросла приблизно до 3941 ПДж в 2016 році, що на 2,5% вище в порівнянні з 2015 роком.

Споживання деревних гранул в Європі в 2017 році склало 23,4 млн т, що на 4,6% більше, ніж в 2016 році. Виробництво деревних гранул збільшилася на 5,4%, імпорт - на 4,4%.

Виробництво деревних гранул в СНД в 2017 році зросло на 21,5%. Виробництво в Руській Федерації збільшилася на 20% до 1,3 млн т завдяки поліпшенню логістики і появи нової інфраструктури. Споживання деревних гранул в СНД в 2017 році знизилося на 5,8%, весь зростання припало на експорт продукції (експорт пелет виріс на 31,9% до 1,8 млн т).

Північна Америка зробила 9,6 млн т деревних гранул в 2017 році, що на 3,4% більше, ніж в 2016 році. Споживання енергії з деревини склало близько 4,5% від загального обсягу первинних енергоресурсів в Канаді в 2017 р, що приблизно відповідає рівню 2016 р Споживання енергії з деревини в США було всього на 0,6% вище, ніж в 2016 р, і досягло позначки в 2262 ПДж. Споживання деревини для виробництва енергії в США в 2019 р як очікується, залишиться незмінним.

Ціни на деревні гранули виросли в Європі в 2017 і початку 2018 року, причому промислові пелети в Антверпені, Амстердамі та Роттердамі в січні 2018 р підскочили в ціні відразу на 50% в річному численні. Ціна пелет, що експортуються з Московії, в 2017 р дещо знизилася через зростання виробничих потужностей. У 2017 року ціни на північноамериканських ринках паливної деревини та пелет практично не змінилися.

Деревна продукція глибокої обробки

Світове виробництво меблів в 2017 році склало $ 440 млрд, збільшившись на $ 20 млрд з 2016 року. Вартість світової торгівлі меблями в 2017 році оцінювалася в $ 145 млрд, при цьому США, Німеччина, Франція, Великобританія і Японія були найбільшими імпортерами.

Тенденція до переносу виробництва меблів в регіони з більш низькими витратами сповільнюється через розширення автоматизації, зростання витрат в раніше «недорогих» регіонах і попиту з боку клієнтів на більш короткі терміни поставки. Китай як і раніше є найбільшим виробником і експортером на світовому меблевому ринку, а США - найбільшим імпортером меблів.

Виробники меблів в країнах з високими витратами, наприклад, в Німеччині та Італії, почали експортувати елітну меблеву продукцію. Перспективи меблевих ринків здаються яскравими після позитивного 2017 року, обсяги замовлень в перші кілька місяців 2018 р виросли: наприклад, в США в лютому 2018 р зростання в річному численні склало 5%. Посилюються тенденції до онлайн-продажу меблів і перехід від довговічних меблів з листяних порід до недорогої і збірної.

Ринок столярних виробів неухильно зростав в США, імпорт подвоївся з 2011 року до більш ніж $ 2,2 млрд в 2017 році. Підвищений попит є результатом сильного житлового ринку, економічного зростання, довіри споживачів і хороших показників зайнятості. Імпорт столярної продукції зростає також на європейському ринку, в основному із сусідніх країн.

Поліпшення становища на ринку нерухомості в регіоні ЄЕК ООН стимулює високий попит на імпорт профільованих виробів з деревини, хоча їх обсяги і раніше значно нижче пікового рівня 2006 року.

Північноамериканська виробництво клеєного бруса, дерев'яних двотаврових балок і LVL-бруса стабільно росло в 2010-2017 рр., Головним чином завдяки зростанню будівництва нового житла. Поставки клеєного бруса і перехресно-клеєної деревини (CLT) з Австрії до Італії - найбільший торговий потік цих товарів в Європі - знизився на 12% в перші три місяці 2018 року в річному численні.

Виробництво CLT як і раніше зосереджена в Європі, а всередині регіону - в Німеччині, Австрії та Швейцарії (країни DACH), на які в 2017 р в сукупності припадало близько 70% світового виробництва. За прогнозами, до 2020 року європейське виробництво різко зросте - до 1,78 млн м3. Незважаючи на галас навколо використання CLT для будівництва висотних будівель, найбільший його обсяг в найближчому майбутньому, ймовірно, буде використовуватися в мало- і среднеетажние житловому будівництві.

CLT стає все більш популярним в Північній Америці, друга давно сталої тенденції в Європі. Станом на початок 2017 року Канаді було два виробника CLT, в США - три, але існує безліч заводів в стадії запуску, будівництва або планування. За оцінками, потенційний ринок CLT тільки в США може складати від 2 до 10 мільйонів м3 - більше, ніж весь світовий ринок сьогодні.

Житлове домобудівництво

У багатьох країнах житловий сектор (нове будівництво і реконструкція) є найбільшим ринком доданої вартості для виробів з деревини. Житло вважається основним показником і каталізатором економічної діяльності для економіки в цілому. Таким чином, економічні прогнози і аналіз цін на житло можуть дати уявлення про ринки житлового будівництва і реконструкції.

Кількість введених в експлуатацію житлових будинків в Руській Федерації в 2017 році скоротилося на 3,2%, хоча площа нових житлових будинків в 78,6 млн м2 була аналогічна показниками 2016 р Мета програми «Житло для руської родини» - починаючи з 2018 року побудувати 500 тис. двокімнатних квартир.

Витрати на будівництво зросли на 1,8% в єврозоні та на 0,9% в ЄС-28 в період з квітня 2017 року по квітень 2018 року. Обсяг будівництва виріс на 3,9% в регіоні Euroconstruct в 2017 році, головним чином за рахунок житлового будівництва (+ 10%). Реконструкція житлових приміщень також виглядає багатообіцяючим ринком, особливо в Західній і Північній Європі.

На нове житлове будівництво в 2017 р довелося 42,6% від загальних витрат на нове будівництво в регіоні Euroconstruct, на комерційне будівництво - 34,4%, на цивільне - 23%, що відповідає розподілу в попередні роки. Перспективи розвитку будівельного сектора в регіоні Euroconstruct є позитивними, при цьому прогнозується зростання витрат у всіх підсекторах (нові житлові приміщення, реконструкція житлових приміщень, нові комерційні приміщення, реконструкція комерційних приміщень, нове цивільне будівництво, реконструкція в цивільному будівництві) в 2018 р і як мінімум до 2020 р

Будівництво та продажу будинків в США ростуть з нижчої точки 2009 року, але сукупна будівництво нових приватних будинків залишається значно нижче історичного середнього рівня. Всі сектора житлового ринку в США виросли в 2017 році. Однак закладки нових житлових будинків як і раніше гальмують, і кількість споруджуваних об'єктів нерухомості є недостатнім для задоволення зростаючого попиту в зв'язку з ростом населення.

У Канаді федеральні, провінційні і місцеві органи влади ввели в 2017 році процедури, покликані знизити зростання цін: загальнонаціональний іпотечний стрес-тест, податок іноземного покупця і контроль оренди. До першого кварталу 2018 року наслідком цих заходів стало зниження середньої ціни продажу будинків в Канаді на 10% і різке скорочення обсягів продажів нерухомості.

")