Обсяг споживання деревних плит в Московії в 2018 році склав 12,9 млн м3 (+ 12% по відношенню до минулого року). Зростання виробництва зафіксовано за всіма видами плит і фанери. Стабільно розвивається експорт. Модернізуються і запускаються нові потужності - завершено інвестиційний проект UPM в Чудово, відкрито провадження широкоформатного фанери на Архангельському фанерному заводі, запущений Павловський ДОК в Алтайському краї.

Чи справді все так оптимістично у виробництві деревних плит і фанери, розбиралися учасники конференції «Плити й фанера» в рамках Петербурзького міжнародного лісопромислового форуму, що пройшов в Санкт-Петербурзі в кінці вересня. Генеральний директор Асоціації підприємств меблевої і деревообробної промисловості Московії Тимур Іртуганов відкрив захід і взяв активну участь в дискусії.

Експорт продукції ЛПК

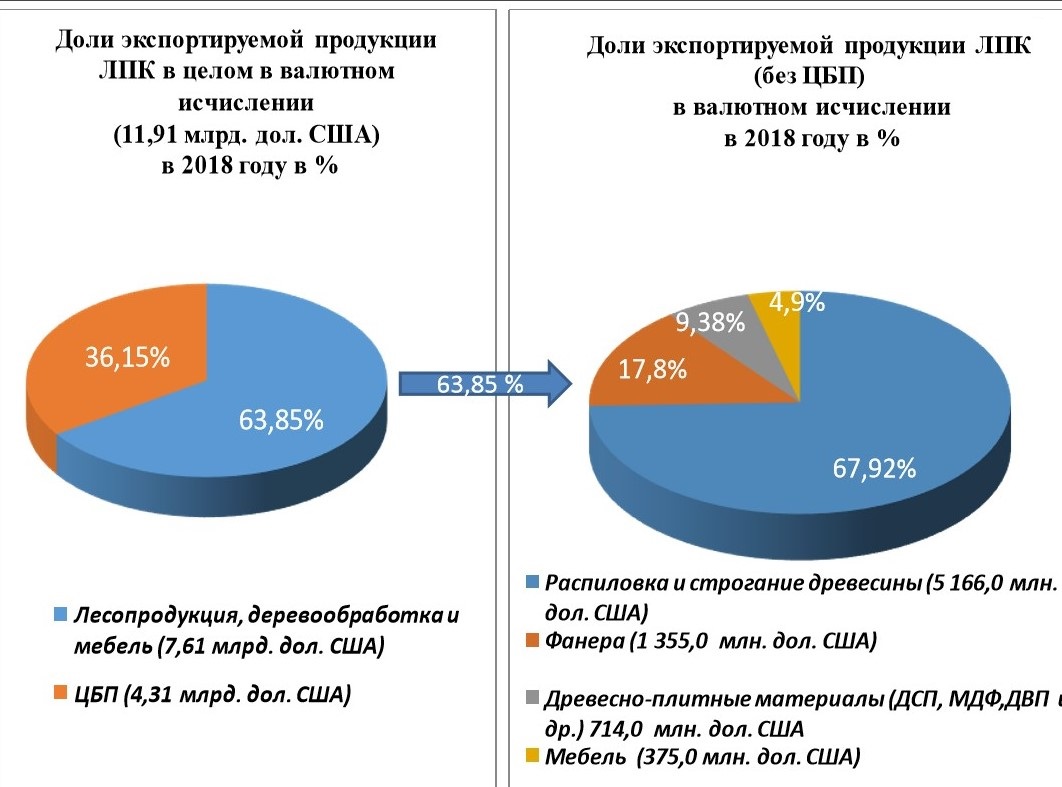

Наочно демонструє позитивну динаміку в плитний і фанерною галузі статистика (тут і далі - джерело АМДПР за даними Росстату і ФТС) за загальним експорту продукції ЛПК, який у валютному обчисленні склав в 2018 році 11,91 млрд дол. США. З них на ЦПП довелося 4,31 млрд дол. США (36,15%), а всю іншу лісопродукцію - 7,61 млрд дол. США (63,85%). При чому важливо, що в ці 63,85% входить, як необроблена деревина (її частка як і раніше висока), але і продукція з високою доданою вартістю, така як деревні плити, фанера, меблі - на неї припадає вже більше 30% від частки всієї експортованої продукції ЛПК (без урахування ЦПП)!

Збільшення поставок за кордон продукції високих переділів, зрозуміло, пов'язане з ростом виробництва в цілому, але не варто забувати, що і деревні плити, і фанера, і меблі входять до затвердженого Мінпромторгу РФ список високотехнологічної продукції, яка користується пріоритетом при наявності різноманітних експортних преференцій з боку держави.

Зокрема, діють інструменти, при розробці яких далеко не останню роль зіграла АМДПР. Серед них - програми по компенсації частини витрат експортерів руської продукції на сертифікацію (постанова Уряду Руської Федерації від 17.12.2016 р № 1388), на транспортування продукції (постанова Уряду Руської Федерації від 26.04.2017 р № 496), на реєстрацію об'єктів інтелектуальної власності за кордоном (постанова Уряду Руської Федерації від 15.12.2016 р №1368), щодо отримання субсидій виставково-ярмаркової діяльності (постанова Кабінету Міністрів України від 26.04.2017 № 488, список заходів, включаючи близько 10 виставок за тематикою ЛПК, затверджений в кінці вересня) і ін.

Вітчизняні підприємства користуються даними інструментами хтось більшою мірою, хтось поки в меншій, але частка високотехнологічної продукції в експорті повільно, але стабільно зростає, навіть незважаючи на трапляються падіння за окремими категоріями продукції.

Виробництво і експорт ДСП

Якщо розглядати виробництво деревостружкових плит в динаміці, то щорічний приріст очевидний. Так в 2018 році було вироблено 9 750,0 тис. Куб.м (що на 15% більше, ніж в 2017), в першому півріччі 2019 го тенденція зберігається - вже випущено 5 000,40 тис. Куб.м (що на 11% більше, ніж за аналогічний період минулого року). Експорт цього виду плит також останні роки розвивався (в 2018 році було зафіксовано зростання в 15% до 1749,1 тис. Куб.м). Правда, в першому півріччі 2019 го спостерігається негативна динаміка: експорт ДСП впав на 20,5% в порівнянні з аналогічним періодом минулого року.

І це єдиний зараз вид плитний продукції, експорт якої знизився, але висновки поки робити рано, оскільки і в меблевій, і в плитний, і в фанерній промисловості обсяги виробництва та обсяги експорту в першому півріччі традиційно поступаються обсягам другого півріччя. Відповідно, ситуація з експортом деревостружкових плит ще може змінитися, і остаточні висновки можна буде зробити тільки до кінця року.

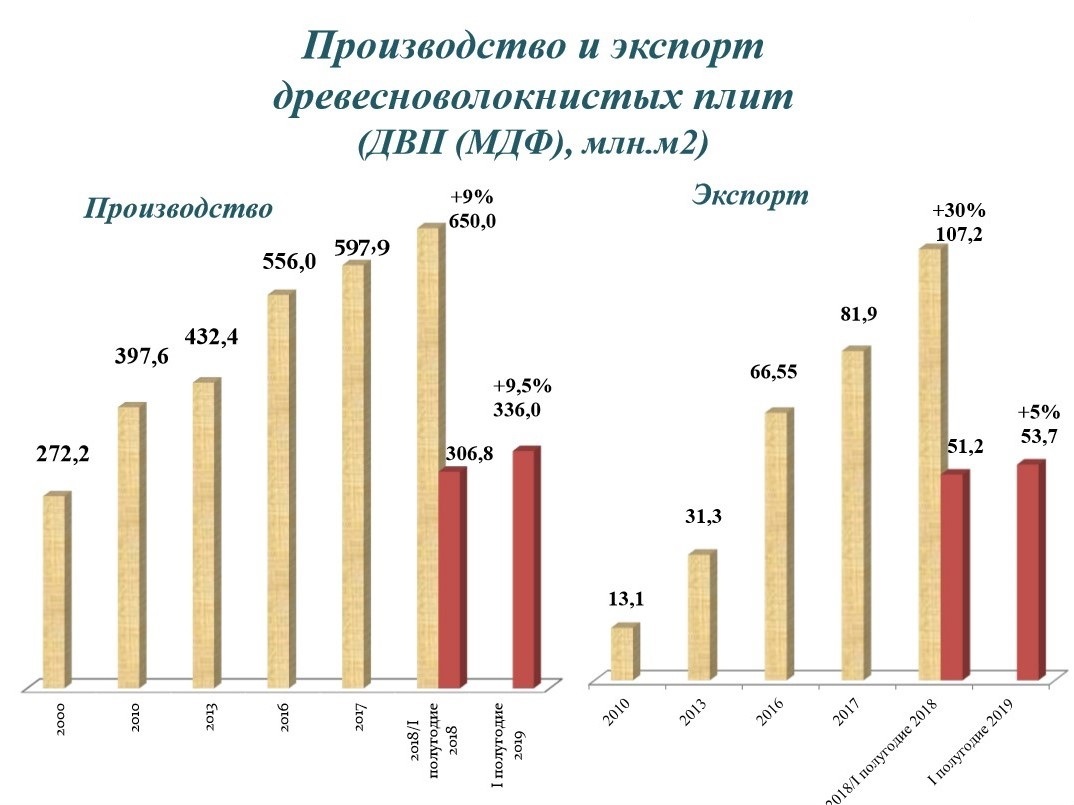

Виробництво і експорт МДФ

Ситуація в сегменті деревоволокнистих плит (МДФ), згідно зі статистикою, найбільша оптимістична: зростають обсяги виробництва, зростає експорт. Так, наприклад, в 2018 році було вироблено 650,0 млн кв.м, що на 9% більше, ніж в 2017, експорт же збільшився на 30% до 107,2 млн кв.м. У першому півріччі 2019 го показники продовжують рости (у порівнянні з аналогічним періодом минулого року): виробництво на 9,5% (до 336,0 млн кв.м), експорт на 5% (до 53,7 млн. Кв.м ).

Імпорт ДСП і МДФ

Протягом останніх років імпорт деревостружкових і деревоволокнистих плит мало схильний до змін. У 2018 в нашу країну було ввезено 369,6 тис. Куб.м ДСП. У першому півріччі 2019 го відзначився невеликий приріст в 2% в порівнянні з тим же періодом минулого року, але відсоток незначний, такі девіації є цілком природними для ринку.

Що ж стосується плит МДФ, то тут обсяг імпортних поставок в країну в 2018 році склав 41,1 млн кв.м, а в першому півріччі цього року взагалі скоротився на 9% до 17,5 млн кв.м (знову ж таки в порівнянні з аналогічним періодом 2018 го). Подібні коливання навряд чи можуть спричинити за собою якісь значні зміни. Зараз абсолютно не спостерігається передумов для них.

На відміну від минулих років, до вступу Московії до СОТ, вітчизняні виробники меблів (основні споживачі плит) 80% матеріалу закуповували за кордоном, зараз же завдяки багато в чому іноземним інвесторам ринок насичений, і обсяги вітчизняного виробництва МДФ цілком закривають потреби ринку. Залишається зовсім невелике коло споживачів імпортних плит, але на загальну картину він не впливає.

Фанерна галузь: біль руського ЛПК

На сьогоднішній день в фанерній промисловості склалася вкрай складна ситуація, яка вимагає прийняття швидких заходів щодо її врегулювання як з боку держави, так і з боку самих виробників. Саме тому більше уваги в рамках конференції було приділено саме цьому сектору ЛПК.

Перш, ніж говорити про сьогоднішні обсяги виробництва фанери в нашій країні, необхідно згадати про ситуацію з сировиною, яка склалася набагато раніше. Останні 5 років зростання заготовки березового Фанкряж в нашій країні становив 3,3%. При цьому зростання споживання на внутрішньому ринку перевищував 4,5%.

Таким чином, зростаючий практично на 30% щорічно експорт цього виду деревини наносив прямий удар фанерною галузі нашої країни. У підсумку в 2017 році вітчизняним виробникам просто елементарно стало не вистачати сировини для випуску фанери. І це наочно демонструє статистика: вперше за 10 років у 2017 році зафіксовано падіння обсягів виробництва. Багато підприємств безпосередньо пов'язували це з ростом цін на сировину і його нестачею в багатьох регіонах.

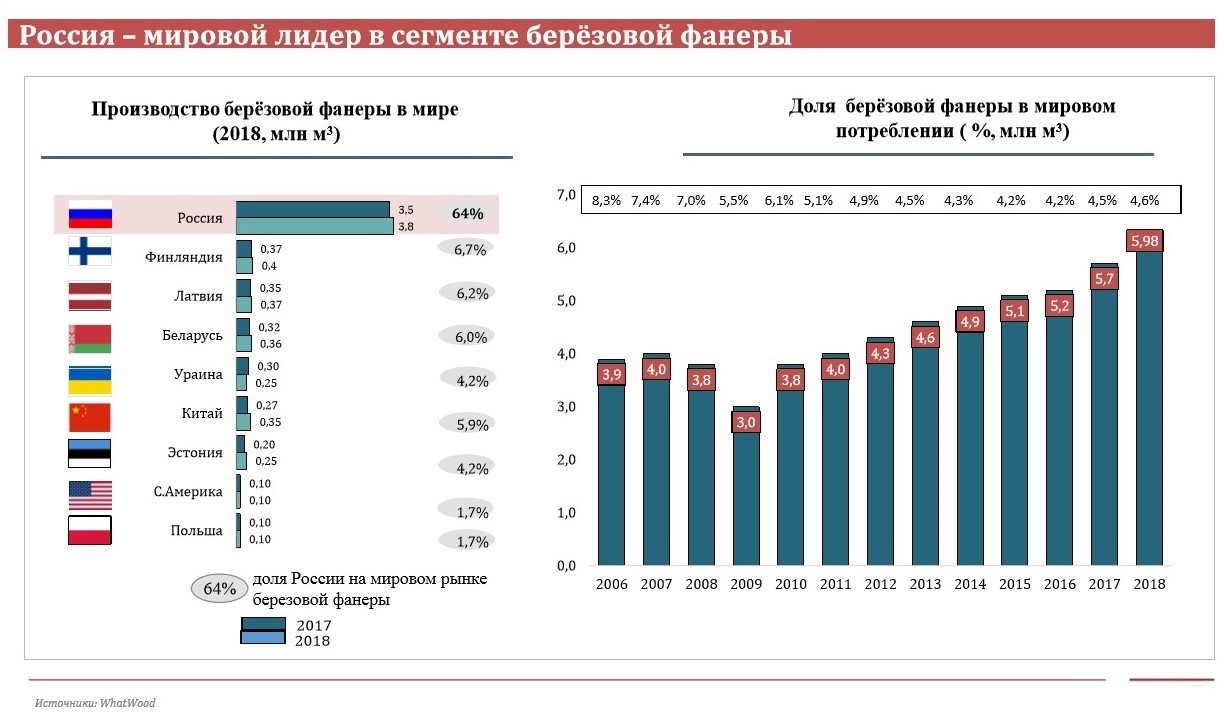

У виниклому гострому конфлікті інтересів між лесозаготовителями і експортерами необробленої деревини та виробниками-експортерами високотехнологічної продукції з високою доданою вартістю (а ми пам'ятаємо, що Московія - найбільший світовий експортер березової фанери) держава, природно, встало на сторону останніх.

У тому числі завдяки активній позиції Асоціації підприємств меблевої і деревообробної промисловості Московії в якості необхідної захисного заходу в липні 2018 року було прийнято постанову Уряду РФ №636, істотно обмежує вивезення з країни березового Фанкряж. Міра носила тимчасовий характер і вводилася терміном всього на півроку. За час дії постанови (з 1 січня по 30 червня 2019 г.) квоту в обсязі 567 тис. Куб. м отримали 908 експортерів, за даними агентства WhatWood.

Ще на стадії обговорень цього заходу висловлювалося велика кількість заперечень і докорів з боку лесозаготовителей і лесоекспортеров. В якості одного з основних аргументів звучало побоювання, що таке обмеження серйозно вплине на експорт балансу, тому що на руській митниці не зможуть чітко розбиратися в вивозиться сировина і зупинятимуть баланс під виглядом Фанкряж, але в підсумку цього не сталося. «Все 6 місяців дії постанови ми уважно спостерігали за даними Федеральної митної служби, - запевнив генеральний директор АМДПР Тимур Іртуганов. - Експорт балансу стабільно зростав. І не меншими темпами, ніж до цього.

Ці півроку дали серйозну поживу для роздумів і серйозну інформацію для аналізу, яку ми будемо використовувати для того, щоб найближчим часом повернутися до теми пролонгації постанови ».

Природно, згадка про обмеження експорту фанерного кряжа викликало жваву дискусію і в рамках конференції. Зокрема було відзначено, що в результаті дії постанови тисячі кубометрів заготовленого березового кряжа все ж залишилися незатребуваними. З одного боку зараз фанерні комбінати максимально забезпечені сировиною і навіть місцями спостерігається зайва затовареність складів, з іншого боку вони не готові викупити і переробити весь на руському ринку кряж.

Крім цього лісозаготівники відчувають проблеми з реалізацією березових балансів. У такій ситуації опинилася, наприклад, компанія «БіоЛесПром», що займається не тільки лесозаготовкой і продажем лісу, а й реалізує пріоритетний інвестиційний проект в області лісопиляння і виробництва пелет. Управління інвестиційним проектом має на увазі використання всіх лісових ресурсів максимально ефективно, але частина розрахункової лісосіки часто не може бути використана в переділі. Відповідно, в основному заготовлене сировину в компанії переробляють, а то, що не затребуване - березовий кряж і баланс (між якими грань дуже тонка) змушені продавати.

І з введенням ж обмеження виникли серйозні проблеми зі збутом. Виходить, для компанії простіше взагалі не працювати на виділеній березової ділянці, а «вибирати» тільки хвою. Згодні з цим і в групі компаній «Вологодський лісопромисловці». Але таке зниження обсягів лісозаготівлі з усіма наслідками, що випливають соціальними наслідками у вигляді скорочення робочих місць, неминуче призведе до зниження кількості різних колод і т.д. Як знайти в даній ситуації золоту середину: щоб забезпечити сировиною і тих, хто займається переробкою лісу, і коректно дотримати інтереси тих, хто змушений частину свого лісу продавати?

Можливо, фанерних заводів коштувало б піти по шляху розвитку власної лісозаготівлі. Але тут виникає інша глобальна проблема всього лісопромислового комплексу: нестача лісових ресурсів. Адже підприємства, які займаються деревообробкою, в тому числі і фанерні виробництва, не мають власної лісозаготівлю не тому, що не хочуть, а тому що часто не можуть отримати необхідні лісові ресурси, економічно доступні і ефективні.

Тому що такі ліси вже знаходяться в довгостроковій оренді у тих, хто ліс тільки заготовлює і продає. Навіть незважаючи на введення стримуючих мит на вивезення круглого лісу, на створення інституту пріоритетних інвестиційних проектів та інші додаткові стимулюючі переробку всередині країни заходи, прийшли до власної переробки і скористалися цими заходами лише одиниці підприємств.

Ситуація не змінюється протягом багатьох років: лісозаготівники вважають більш вигідним перепродувати ліс, а переробники змушені у них за підвищеними цінами його викуповувати. І це при тому, що і лісозаготівля-то в Московії сама по собі вкрай неефективна: наша країна знаходиться на одному з останніх місць серед розвинених лісопромислових країн за кількістю кубометрів з розрахункового гектара лісосіки. І на останньому місці за вартістю товару з цих кубометрів виробленого.

І вирішувати це клубок проблем необхідно комплексно. І всередині самих компаній, і, звичайно ж, на регіональному, і на федеральному рівнях. Природно, з урахуванням інтересів тих, хто займається переробкою лісу і виробництвом високотехнологічної продукції. Поки в Московії не буде єдиного органу управління лісопромисловим комплексом, будуть виникати подібні проблеми, впевнені в Асоціації підприємств меблевої і деревообробної промисловості Московії.

Необхідність зміни лісового законодавства вже давно назріла, і зараз самим переробникам необхідно активізуватися, щоб бути почутими і щоб їх інтереси були враховані, об'єднуватися і активніше пропонувати свої варіанти вирішення існуючих проблем і спільно ініціювати ті інструменти підтримки, які реально будуть затребувані виробниками. І якщо необхідна пролонгація, наприклад, обмеження на експорт фанерного кряжа, то, значить, потрібно працювати в цьому напрямку. Захист інтересів вітчизняних виробників бачать в АМДПР головною метою своєї діяльності. І 636 постанову Уряду Московії стало саме вимушеної захисною мірою.

Виробництво і експорт фанери

Введене обмеження за експорт фанерного кряжа допомогло дещо стабілізувати ситуацію в фанерній галузі, і вже можна говорити про поступово відновлюється зростанні обсягів виробництва і експорту цього виду продукції ЛПК.

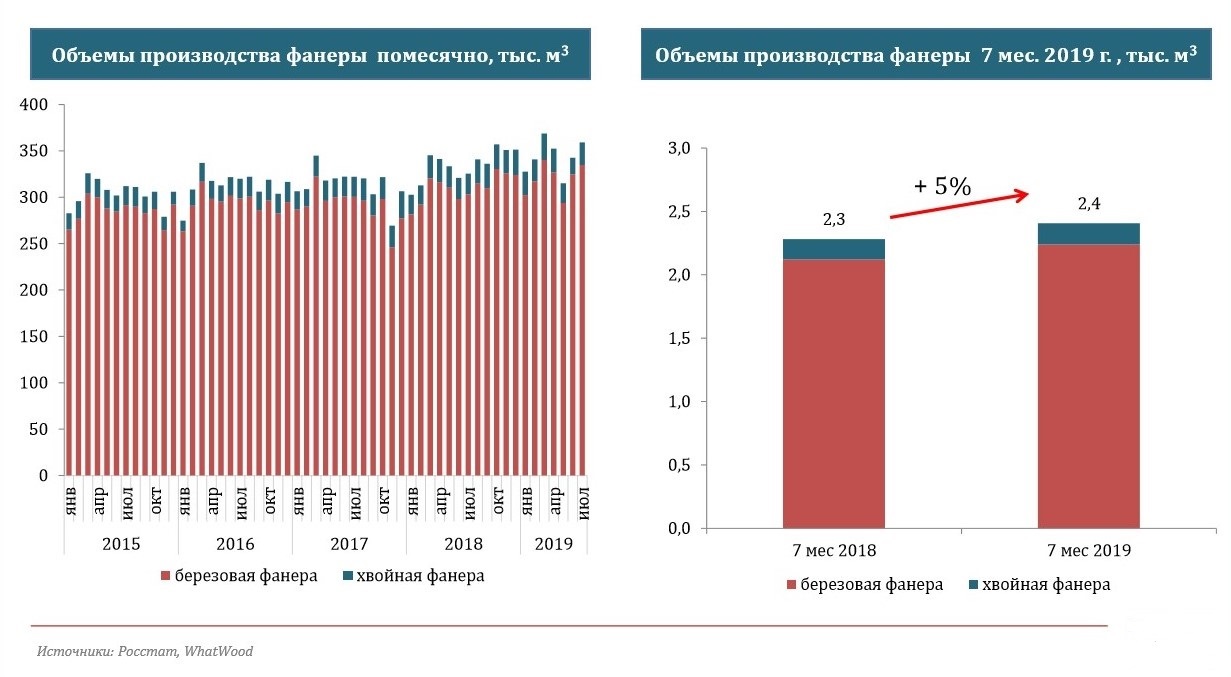

Так, в 2018 році виробництво фанери в Московії збільшилася на 7%: загальний обсяг склав 4018,4 тис. Куб.м, а експорт виріс на 9% до 2547,5 тис. Куб. м. До речі, 30% за даними WhatWood від усього виробництва фанери реалізується на внутрішньому ринку, обсяг якого оцінив в ході конференції вже директор з продажу в Московії, СНД і країнах Балтії компанії UPM Plywood Oy Олександр Тоцький: 1 500 000 куб.м.

Детальніше статистику по фанерній галузі, засновану як на даних Росстату, так і на власних дослідженнях ринку, представила в рамках конференції консультант агентства WhatWood Марина Зотова.

У графіку помісячного виробництва фанери наочно видно, що відбувалося і відбувається з фанерною галуззю (середньомісячне виробництво знаходиться в діапазоні 280-300 тис. Куб.м), але окремий інтерес представляє статистика за перше півріччя 2019 року - час дії 636 постанови Уряду РФ.

За перші 7 місяців 2019 року спостерігається зростання виробництва фанери на 5% (у порівнянні з аналогічним періодом минулого року). Це пов'язано і з нехай тимчасовим, але, тим не менш, вирішенням проблеми забезпечення сировиною вітчизняних підприємств, і зі збільшенням потужностей діючих виробництв, і введенням нових потужностей.

Такими ж темпами розвивається і експорт. З 1 січня по 31 липня з нашої країни було вивезено 1295,1 тис куб.м фанери, що, за даними агентства WhatWood на 5% більше, ніж за той же період роком раніше. Звертає на себе увагу липень цього року - це рекордний місяць для вітчизняних виробників: 316 тис. Куб.м було відвантажено на експорт!

За перші 7 місяців 2019 року спостерігається зростання виробництва фанери на 5% (у порівнянні з аналогічним періодом минулого року). Це пов'язано і з нехай тимчасовим, але, тим не менш, вирішенням проблеми забезпечення сировиною вітчизняних підприємств, і зі збільшенням потужностей діючих виробництв, і введенням нових потужностей. Такими ж темпами розвивається і експорт. З 1 січня по 31 липня з нашої країни було вивезено 1295,1 тис куб.м фанери, що, за даними агентства WhatWood на 5% більше, ніж за той же період роком раніше. Звертає на себе увагу липень цього року - це рекордний місяць для вітчизняних виробників: 316 тис. Куб.м було відвантажено на експорт!

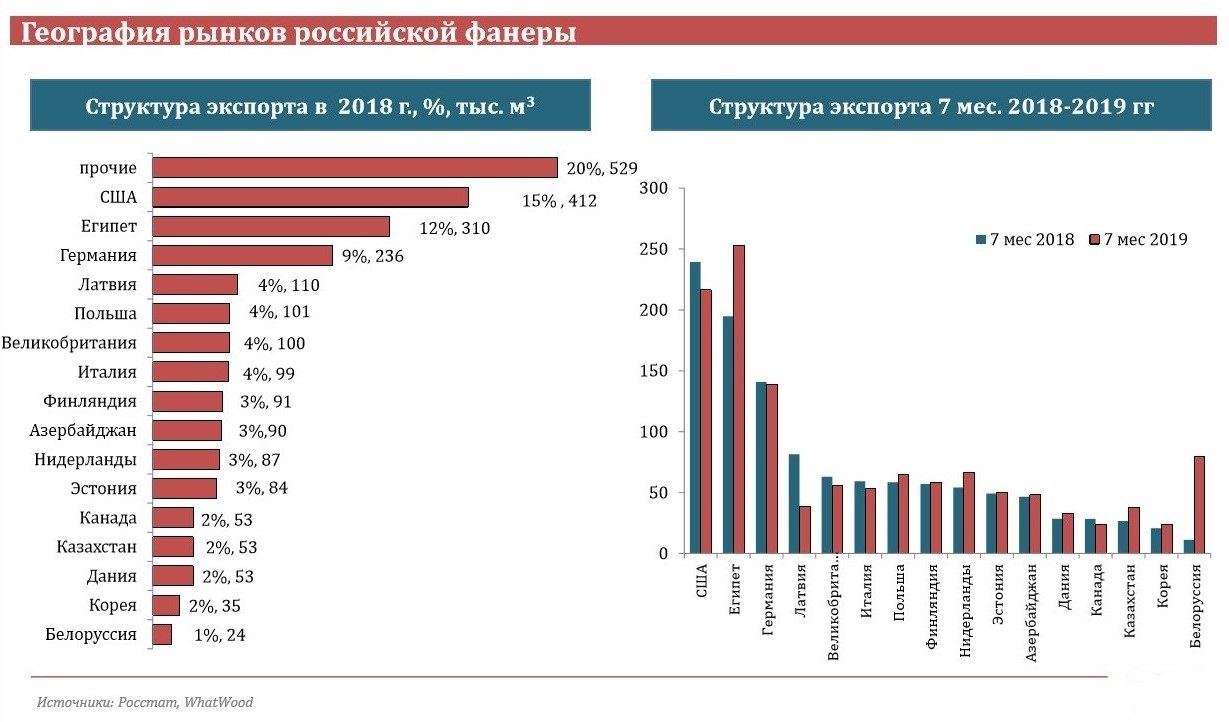

Сьогодні руська фанера доставляється в 120 країн світу. Головними покупцями і раніше є США, Єгипет, Німеччина та ін. А з нетрадиційних для руських виробників ринків зараз значно збільшився експорт до Панами і Чилі. В цілому це не нові для руської фанери ринки, але раніше поставки туди були мінімальні. А в цьому році, наприклад, в Панаму відвантажено вже 9000 куб.м. Крім цього суттєво збільшилися поставки в Білорусію.

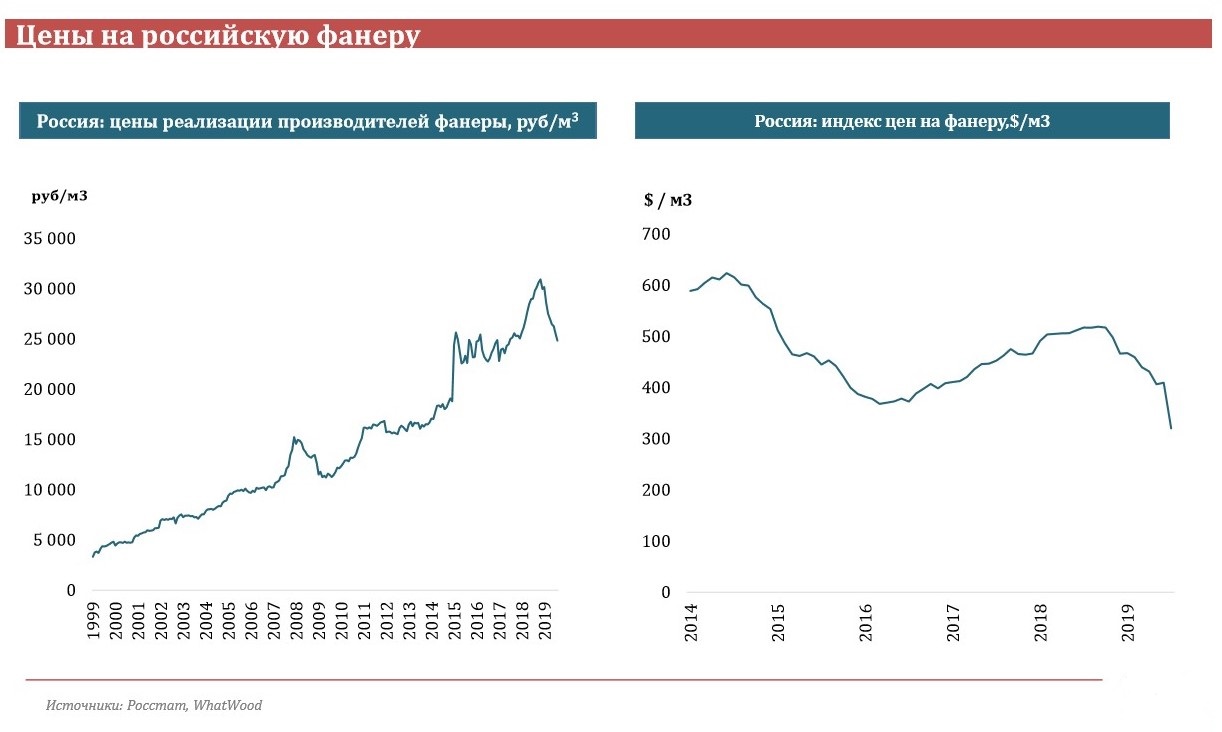

Правда, доводиться визнати, спостерігається істотне падіння цін на руську фанеру (вперше за останні 20 років!). За підсумками повільного зниження протягом останніх 8-ми місяців ціни дійшли до рівня 2007-2009 року, але точки зростання в сегменті фанери все одно є, запевнила учасників конференції Марина Зотова.

До точкам зростання або драйверів, що впливає на споживання фанери як всередині країни, так і на зовнішніх ринках можна віднести позитивну динаміку в будівельному (і ремонтному) сегменті, розвиток танкерного транспортування природного газу і автотранспортної логістики, а також зростання ролі поновлюваних ресурсів в економіці.

Торкнувся фактори, що впливають на розвиток ринку фанери, і директор з продажу в Московії, СНД і країнах Балтії компанії UPM Plywood Oy Олександр Тоцький. До таких Мегатренд він відніс глобалізацію, урбанізацію, цифровизацию, підвищення рівня життя населення, навколишнє середовище і кліматичні зміни. Стримуючими ж факторами є консерватизм вітчизняних споживачів і виробників - в Московії, на відміну від експортних ринків, існує всього три варіанти продукту в серійному виробництві: звичайна і ламінована фанера, а також фанера-сітка. Звичайно ж, на сайтах різних компаній можна зустріти широкий асортиментний ряд, але по факту йдеться тільки про трьох продуктах в промисловому постійному виробництві.

І так протягом 25 років. Відповідно вітчизняним виробникам фанери необхідно розвивати свій внутрішній ринок, розширювати лінійки продуктів / рішень і зміщувати фокус з копіювання продуктів на ринку і створення індивідуальних пропозицій для кожного сегмента. Також пан Тоцький зазначив, що в цілому не бачить чинників для зниження попиту на фанеру з боку ринку, а це значить, що у галузі є всі передумови для подальшого розвитку.

Нагадаємо, питання розвитку плитний і фанерною промисловості Московії обговорювалися на конференції «Плити й фанера» в рамках Петербурзького міжнародного лісопромислового форуму в Санкт-Петербурзі. В роботі конференції взяли участь такі компанії і організації як АМДПР, UPM, WhatWood, Инзенский ДОК, Сиктивкарський фанерний завод, Апшеронський ГДК, Мурашінскій фанерний завод, «Метадінеа», група компаній «Вологодський лісопромисловці», Indufor, IKEA, European Panel Federation і ін .

Днем раніше форум відкрила пленарний дискусія «Руський ЛПК: цифри, факти, оцінки і прогнози», на якій генеральний директор Асоціації підприємств меблевої і деревообробної промисловості Московії Тимур Іртуганов докладно розповів про сьогоднішню ситуацію в меблевій галузі.

На завершення розмови про деревно-плитному секторі, варто відзначити, що незважаючи на те, що назва состоявшеся конференції звучить, як «Плити й фанера» і траддіціонно ці види продукції об'єднуються в поданні обивателя, з точки зору просування, ринків, інтересів, кола існуючих проблем, і, тим більше, технологій виробництва - це зовсім різні галузі ЛПК. Об'єднує виробників плит і фанери лише одне - і ті, і інші є великими лісокористувачами і дуже залежні від змін, які відбуваються в лісовому законодавстві, і тих проблем, які існують в ЛПК в цілому.

Більш докладно сітаціі в плитний і фанерною галузях розглядаються на вузькоспеціалізованих нарадах, які традиційно проводить АМДПР. Так, наприклад, вже в листопаді керівники плитних комбінатів зберуться на круглий стіл «Перспективи розвитку плитний промисловості 2019-2021» в Москві в рамках форуму «Rus.Мебель. Ефективність в сучасних умовах »(форум проходить одночасно з виставкою« Меблі - 2019 »).

")