Мировое производство мебели в финансовом выражении достигло $440 млрд в 2017 году, что на $20 млрд больше в годовом исчислении; на международном рынке было продано продукции на $145 млрд.

Более половины мирового производства мебели приходится на Азию, Китай – крупнейший производитель в мире. США являются крупным производителем мебели, но также и крупнейшим в мире импортером.

Клиенты из DIY-сегмента быстро освоили погонаж из MDF, который дешевле и прочнее, чем профили из сращенного массива древесины, и имеет более гладкую поверхность, что удобно для покраски.

Глобальное перемещение производства мебели в более дешевые регионы замедляется. Это, по-видимому, связано с возросшим уровнем автоматизации, спросом со стороны клиентов на сокращение сроков поставки и увеличением затрат в регионах, где себестоимость раньше была невысокой.

Китай бросает вызов позициям производителей хвойного погонажа из Южного полушария на рынке США. Бразилия и Чили – все еще крупнейшие поставщики благодаря мощной сырьевой базе, но Китай стал сильным игроком на этом рынке в последние 2-3 года, почти полностью опираясь в этом производстве на импорт сырья из новозеландской Сосны лучистой.

Рынок деревянных окон все больше формируется под влиянием соображений энергоэффективности и экологичности. Сочетание металла и дерева набирает популярность в производстве оконных рам на всех рынках благодаря хорошему соотношению цены и качества и легкому обслуживанию.

Североамериканское производство клееного бруса показывает серьезный годовой прирост (в среднем 463 тыс. м3 ежегодно) с 2010 года до прогнозного показателя на 2018 год.

Несмотря на шумиху вокруг потенциала перекрестно-клееной древесины (CLT) в строительстве высотных зданий, большая часть этого материала используется и будет использоваться в малоэтажном и среднеэтажном домостроении, по крайней мере до тех пор, пока не будут разработаны нормы и правила для CLT.

Интерес к CLT и его использование продолжает расти в регионе ЕЭК ООН, а также за его пределами в странах с традициями деревянного домостроения, например, в Японии и Австралии.

Большая часть мирового производства CLT по-прежнему сосредоточена в Европе; на страны DACH (Австрия, Германия и Швейцария) в 2017 году приходилось 70% мирового производства этого материала (около 700 тыс. м3). По прогнозам, к 2020 году европейское производство CLT вырастет до 1,78 млн м3.

Оценки рыночного потенциала CLT в США колеблются от 2 млн м3 до 10 млн м3 в год.

Введение

Древесная продукция с добавленной стоимостью – это продукция первичной деревообработки, которая затем перерабатывается в мебель, столярные и плотницкие изделия, профилированную древесину и инженерные (композитные) материалы. Спрос и рыночные тенденции в этом секторе тесно связаны с рядом факторов.

Среди них экономический рост, урбанизация, уровень дохода домохозяйств, демографическая ситуация, тенденции в жилищном строительстве, моде и дизайне, а также структурные сдвиги, в том числе изменение парадигмы потребительских предпочтений.

Столярные и плотницкие изделия включают в себя широкий спектр изделий из древесины, включая деревянные окна и двери; сборные напольные покрытия; столбы и балки; кровлю и черепицу; а также продукты, которые попадают в категорию инженерной древесины.

Композитные или инженерные материалы включают двутавровые балки, имеющие в поперечном сечении форму буквы I; сращенные пиломатериалы; клееный брус (пиломатериалы, склеенные в балки); брус, склеенный из шпона (LVL), который образуется путем склеивания листов шпона и повторной распиловки на необходимые сечения; и перекрестно-клееную древесину (CLT), которая состоит из панелей пиломатериалов, склеенных поперечными слоями.

Профилированная древесина – это древесина, фигурно обработанная станками для производства, в частности, погонажа, шпунтованной древесины и обшивочных досок клинообразного сечения.

Большинство продуктов с добавленной стоимостью, рассматриваемых в этой главе, в значительной степени зависят от жилищного строительства (нового и, что не менее важно, ремонта и реконструкции) и все больше – от строительства нежилых зданий, включая школы, рестораны, магазины и склады.

Строительная и ремонтная активность в регионе ЕЭК ООН в целом продолжила расти в 2017 году по мере улучшения экономических условий, что является хорошей предпосылкой для потребления древесной продукции с добавленной стоимостью. Однако некоторые субрегионы и сегменты рынка не следуют общей тенденции. В Главе 10 будет представлена дополнительная информация о перспективах рынка строительства и реконструкции.

Ситуация на основных рынках деревянной мебели

Мировое производство мебели достигло объема в $440 млрд в 2017 году, увеличившись на $20 млрд по сравнению с 2016 годом (CSIL, 2018). В целом около трети мирового производства экспортируется и две трети потребляется в странах первичного производства; таким образом, стоимость международной торговли мебелью составляет около $145 млрд. Более половины всего производства мебели приходится на Азию; Китай является крупнейшим производителем мебели в мире. США являются одновременно крупным производителем мебели и при этом крупнейшим в мире импортером.

В последние десятилетия в мире произошел быстрый сдвиг в производстве мебели в страны с более низкой себестоимостью, но, согласно анализу CSIL, этот сдвиг в настоящее время замедляется (CSIL, 2018). Это, по-видимому, связано с возросшим уровнем автоматизации, спросом со стороны клиентов на сокращение сроков поставки и увеличением затрат в регионах, которые раньше отличались невысокой себестоимостью. Европейские и североамериканские производители мебели с 1990-х годов уступили значительную долю рынка, в основном азиатским странам.

Смещение производства в страны с более низкими издержками произошло также на уровне субрегионов: в Европе, например, производство мебели больше всего выросло в Чехии, Польше, Португалии и Румынии.

Еще одной ключевой тенденцией стал переход от традиционной, долговечной мебели из твердолиственных пород, которая рассматривалась как долгосрочная инвестиция, к недорогой, сборно-разборной, практически «одноразовой» мебели. Люди все чаще переезжают, и многим молодым потребителям нравится гибкость, которую дает доступная «одноразовая» мебель (Coresight Research, 2018).

Тем не менее, производители мебели в Германии и Италии смогли найти экспортные рынки сбыта для премиальной продукции. Поиск поставщиков по всему миру, специализация и торговые соглашения сделали мебельный рынок поистине глобальным, позволив производителям мебели премиум-класса найти новые рынки. Китай становится крупным импортером мебели, ориентированным на дорогую и нишевую продукцию, при этом Италия является здесь крупнейшим поставщиком, за которым следуют Германия, Вьетнам и США.

Заказы на новую мебель снова выросли в первые месяцы 2018 года после успешного 2017 года. Например, заказы на мебель в США выросли на 5% в феврале 2018 года в годовом исчислении. Согласно опросу Smith Leonard PLLC (2018), за несколько месяцев 2018 года объем заказов вырос на 4% в годовом исчислении. Складские запасы в последние месяцы также выросли, что вызвало обеспокоенность у некоторых участников рынка.

Уровень производства будет нуждаться в корректировке, если запасы продолжат расти, но отчетливых сигналов о замедлении рынка нет. Участники рынка отмечают, что поставки, складские запасы и сроки платежей остаются в пределах нормы, и в целом в отрасли сохраняется оптимизм и ожидание роста, поскольку уровень потребительской уверенности высок.

Изобретение сборной-разборной мебели, которая собирается потребителем после покупки, стало революцией на рынке розничной мебели более 70 лет назад. IKEA усовершенствовала эту систему, другие компании последовали ее примеру. Однако сейчас мебельный сектор находится на пути к еще одному большому скачку к изменению структуры мебельного сбыта.

Покупка мебели в интернете становится все более распространенной. Молодым городским покупателям уже не нужно видеть мебель перед покупкой. Крупные компании сегмента e-commerce, такие как Amazon, быстро превратились в видных игроков сектора розничной торговли мебелью.

Несмотря на то, что продажи мебели составили менее 1% от чистых продаж Amazon ($178 млрд) в 2017 году, компания теперь входит в топ-20 по объему розничных продавцов мебели в США (Engel, 2018) с предполагаемым оборотом сегмента в размере $1,2 млрд. Amazon разработала стратегию для своего мебельного сегмента, которая включает создание мебельных салонов/шоурумов, и строит склады для управления логистикой продаж (Engel, 2018).

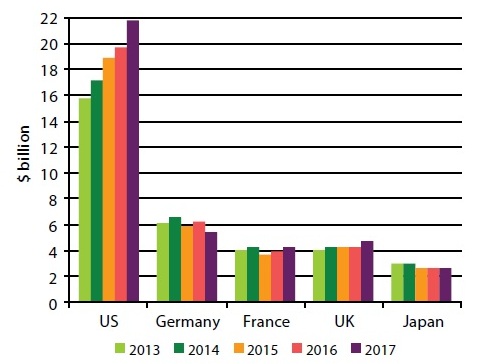

Импорт деревянной мебели в США продолжил расти в 2017 году восьмой год подряд, увеличившись более чем на 10% (более $2 млрд) по сравнению с 2016 годом. Импорт сейчас в два раза выше, чем в 2009 году, на пике мирового финансового кризиса. Оживленная торговля мебелью в США отражает прочное состояние экономики и жилищного рынка, а также растущий уровень жизни. Регулировать местные производственные мощности с такой скоростью невозможно, поэтому импорт выступает в качестве клапана, который открывается при изменении спроса. 75% всего импорта в Штаты приходится на Азию.

Мебельные рынки в Европе более стабильны и более локальны: например, 15% импорта в Германию и 20% импорта во Францию приходится на Азию, в то время как 85% и 75% соответственно – на другие европейские страны. В последние годы темпы роста на европейском рынке были невысоки, но все же положительны.

Стоимость импорта мебели по пяти ключевым импортерам и рыночная доля регионов-поставщиков в 2016-2017 гг., млрд. $ и %

ТАБЛИЦА

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Импорт деревянной мебели по пяти ключевым импортерам в 2013-2017 гг., млрд. $

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Столярные и плотницкие изделия, профилированная древесина

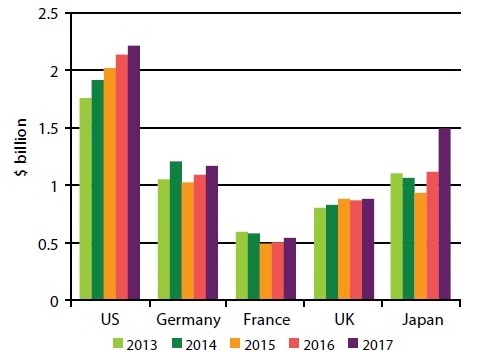

Рынок столярных и плотницких изделий сильно развился в США за последние семь лет, а объем импорта удвоился с 2011 года до стоимости в $2,2 млрд в 2017 году. Предыдущий пик импорта в 2006 году пока выше по номинальной стоимости, но сегодня рынок, по всей видимости, движется в направлении этого показателя. Укрепление жилищного рынка, стабильные экономические показатели и уровень занятости, а также растущая потребительская уверенность увеличили спрос на столярные и плотницкие изделия. Половина американского импорта приходится на Канаду, треть – на страны Азии, небольшие объемы поставляются из Латинской Америки и Европы.

Европейский рынок столярных и плотницких изделий также растет, хотя импорт осуществляется в основном из соседних европейских стран. Большая часть британского импорта поступает из стран ЕС, но присутствие азиатских производителей также ощутимо на этом рынке. Производство столярных и плотницких изделий по-прежнему является трудоемким, и это важный сектор экономики в тех странах, которые экспортируют в больших объемах. Даже в странах с небольшим экспортом есть важные местные производители столярных и плотницких изделий, которые обслуживают местные рынки.

Рынок деревянных окон все больше формируется под влиянием соображений энергоэффективности и экологичности, включая возможности утилизации материала. Древесина считается отличным материалом для оконных рам из-за своей эстетичности, физической стабильности в высоком температурном диапазоне, отличных тепло-и звукоизоляционных качеств и экологичности.

Деревянные рамы составляют лишь 20% европейского оконного рынка, а комбинированные металлодеревянные рамы – еще 5%. Остальные три четверти европейского рынка оконных рам представлены ПВХ и металлом.

Предпочтения по материалам в европейских странах существенно различаются, главным образом из-за отличий в традициях и климате. В странах Южной Европы в основном используют металлические рамы для окон, а северные страны отдают явное предпочтение дереву. Страны Восточной Европы предпочитают ПВХ (около 80% рынка) и, в меньшей степени, металл (менее 10% рынка).

Сочетание металла (обычно алюминия) и дерева набирает популярность на всех рынках благодаря хорошему соотношению цены и качества и низким требованиям к обслуживанию. Аналогичная тенденция наблюдается и в сегменте наружных дверей, где сочетание металла и дерева не только обеспечивает физическую стабильность, но и повышает воспринимаемый уровень безопасности. В сегменте межкомнатных дверей продолжает использоваться в основном дерево, впрочем, на рынке появляются и пластиковые двери.

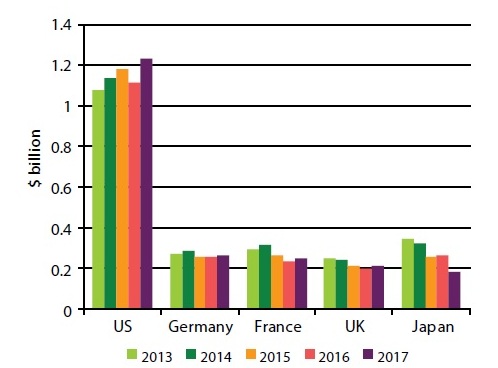

Рынок профилированной древесины волатилен и может быстро реагировать на изменения спроса. Изделия из профилированной древесины имеют относительно высокое соотношение стоимости к весу, и международная транспортировка обходится недорого. Оживленный жилищный рынок в регионе ЕЭК ООН стимулирует импорт изделий из профилированной древесины, хотя объемы все еще далеки от пикового уровня 2006 года.

Изменение потребительских предпочтений и, в некоторой степени, дефицит предложения со стороны производителей сдерживают рост рынка. Предприниматели вынесли уроки из циклов резкого подъема и спада. Отраслевые компании либо вышли из бизнеса, либо переключили свое внимание на массовые азиатские рынки, где спрос кажется более стабильным. Входные барьеры на рынках профилированной древесины низки (с точки зрения требуемых инвестиций), добавленная стоимость процесса профилирования высока, а цепочки поставок постоянно развиваются. Крупные покупатели не полагаются на отдельных поставщиков, поэтому регулярно перестраивают цепочки поставок, чтобы держать затраты под контролем.

Производство профилированной древесины в Китае быстро растет благодаря развитому машиностроению и относительно недорогой стоимости труда и импортного сырья. Важно отметить, что китайская отрасль профилированной древесины в первую очередь обслуживает большой внутренний рынок, и ее формы и сечения ориентированы именно на китайский рынок. Однако рост строительной активности в Китае замедляется по мере созревания рынка, и некоторые объемы профилированной древесины перенаправляются на экспорт, в первую очередь в США.

Существует два основных типа деревянного погонажа: сращенный из массива древесины и на базе MDF. Доля рынка пластиковых профилей невелика, но она растет. Доля MDF-профилей в 2007 году составляла около 25%, а сейчас достигла 40%, причем рост происходит в основном за счет снижения популярности профилей из массива древесины, чья доля на рынке упала с 62% в 2006 году до 45% в 2016 году. Импорт погонажа из массива древесины в США в настоящее время превышает его внутреннее американское производство (Fridayoffcuts, 2016).

Клиенты из DIY-сегмента быстро освоили погонаж из MDF, который дешевле и прочнее, чем профили из сращенного массива древесины, и имеет более гладкую поверхность, что удобно для покраски. Существует также растущая мода на более широкие и плоские доски («ремесленный» дизайн), для них профили из MDF имеют преимущество из-за отсутствия ограничений по ширине, прочности и дизайну. Погонаж из массивной древесины – единственная опция, когда нужно добиться естественной текстуры древесины, но в случае покраски очевидное преимущество будет у MDF.

Импорт хвойного погонажа в США в основном осуществляется из Бразилии (36%), Чили (21%), Китая (18%) и Канады (10%). Примечательно, что Китай стал очень сильным игроком на этом рынке буквально в последние 2-3 года, опираясь почти полностью на импортное сырье – кругляк новозеландской Сосны лучистой. В результате Новая Зеландия потеряла долю на американском рынке сосновых профилей.

Бразилия, Чили и Новая Зеландия конкурентоспособны в поставке сырья для рынка сосновых профилей в США, поскольку могут конкурировать с более дорогим и все более дефицитным погонажем из Сосны желтой (или орегонской, Pinus ponderosa).

Импорт профилированной древесины на все основные рынки увеличился в 2017 году. Поставки в США выросли на 10%, европейский прирост был ниже. Доля азиатских производителей на рынке США неуклонно растет, но снижается на всех европейских рынках. Американский рынок импорта почти вдвое превышает совокупный объем трех крупнейших европейских импортеров профилированной древесины. Европейские рынки профилированной древесины в основном локальные, главными импортерами являются другие европейские страны.

Импорт столярных и плотницких изделий по пяти ключевым импортерам в 2013-2017 гг., млрд. $

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Стоимость импорта столярных и плотницких изделий по пяти ключевым импортерам и рыночная доля регионов-поставщиков в 2016-2017 гг., млрд. $ и %

ТАБЛИЦА

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Импорт профилированной древесины по пяти ключевым импортерам в 2013-2017 гг., млрд. $

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Стоимость импорта профилированной древесины по пяти ключевым импортерам и рыночная доля регионов-поставщиков в 2016-2017 гг., млрд. $ и %

ТАБЛИЦА

Источник:

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

— Eurostat, 2018; Министерство торговли и таможенных вопросов Японии, 2018; Комиссия по внешней торговле США, 2018

Паркет и деревянные напольные покрытия

Европейское производство деревянного паркета в 2017 году выросло на 2,2% до 86,7 млн м3. Наибольшая доля производства приходится на Польшу (19%), за ней следуют Швеция (16%), Австрия (13%) и Германия (10%). Большая часть (81%) древесины, используемой в производстве паркета, – это дуб, а оставшийся объем включает широкий спектр местных, тропических и даже хвойных пород (FEP, 2018).

В США в 2016 году на долю местных производителей приходилось две трети внутренних продаж деревянных напольных покрытий по стоимости и 56% по площади. Это говорит о снижении их доли: в 2007 году американские производители занимали около 85% рынка США по стоимости и площади деревянных полов. Однако в последнее время доля импорта на рынке США снова уменьшилась, вероятно, из-за закона Лейси (Hirschhorn, 2017).

Композитные древесные материалы

Инженерные материалы, описанные в этом разделе – клееный брус/клееные балки, двутавровые балки, LVL и CLT. Все эти продукты сильно зависят от темпов строительства, ремонта и реконструкции.

Бетон и сталь доминируют в нежилом строительстве: даже в Северной Америке только одна четверть зданий в этом сегменте имеет деревянный каркас. Тем не менее, для роста инженерных материалов из дерева существуют большие возможности, особенно с появлением таких продуктов и систем, как перекрестно-клееная и большемерная древесина (heavy timber), а в последнее время и деревянных зданий высотой в десять и более этажей.

Клееный брус

Европа

Исчерпывающие данные о производстве и потреблении клееного бруса в Европе отсутствуют, однако имеется некоторая информация о торговле и производстве на уровне отдельных стран.

Десять крупнейших производителей Германии и Австрии в совокупности выпускают чуть менее 2 млн м3 клееного бруса в год (Timberonline.net, 2018А). Австрия является крупнейшим производителем клееного бруса в Европе с объемом в 1,5 млн м3 в год (данные за 2015 г.) и экспортирует значительные объемы клееной продукции (как клееного бруса, так и панелей CLT). Италия является крупнейшим покупателем австрийской клееной продукции; однако за первые три месяца 2018 года экспорт клееного бруса и CLT из Австрии в Италию сократился на 12% в годовом исчислении (с 110 тыс. м3 до 97 тыс. м3) (Timberonline.net, 2018С).

Северная Америка

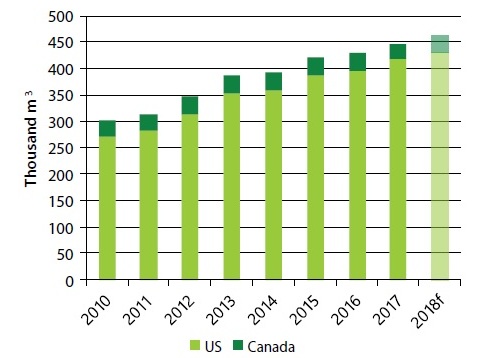

Общее производство клееной древесины в Северной Америке сократилось с 750 тыс. м3 в 2006 году до 285 тыс. м3 в 2009 году, а затем восстановилось до 450 тыс. м3 в 2017 году.

На долю нового жилищного строительства и реконструкции приходится 58% объема использования клееного бруса в Северной Америке; остальная часть используется в нежилых зданиях и промышленных объектах (APA, 2018).

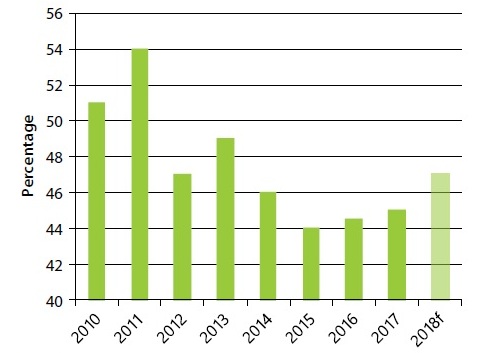

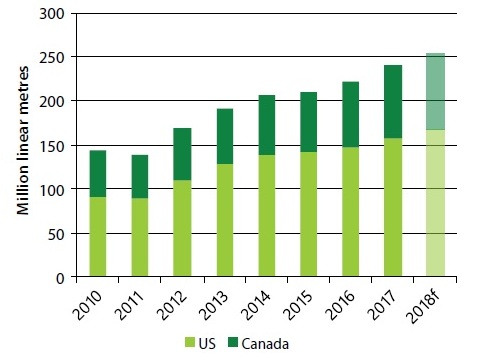

Двутавровые балки

Рынок двутавровых балок более чем на 85% зависит от строительства новых домов, в основном односемейного жилья. Опросы строителей показывают, что двутавровые балки составляли 44-49% площади деревянных фальшполов (не включая площадь бетонных полов) в течение последних восьми лет; в 1992 г. доля рынка составляла лишь 16%.

Спрос на двутавровые балки достиг своего пика в 2005 году – 297,3 млн погонных метров. Это была, вероятно, максимальная мощность на тот момент. Спрос и производство двутавровых балок снизились, когда в США лопнул жилищный пузырь, и в 2009 году в Северной Америке было произведено 115 млн погонных метров. С тех пор объем производства значительно увеличился, и прогноз на 2018 год составляет 254 млн погонных метров, что более чем на 100% превышает цифры 2009 года.

Большинство (88%) двутавровых балок используется в новом жилом строительстве, а оставшийся объем идет на строительство, ремонт и реконструкцию нежилых зданий (APA, 2018).

LVL-брус

Большая часть объема LVL в конечном счете используется в строительстве новых домов. В 2017 году 72% объема производства LVL в Северной Америке было использовано в обычных и подстропильных балках, перекрытиях и других подобных сферах применения, а оставшийся объем – в полках двутавровых балок. Перекрытия используются по периметру систем пола из двутавровых балок для того, чтобы обеспечить точки крепления балок и помочь в распределении стеновых нагрузок. Североамериканское производство LVL достигло максимума вместе с рынком жилья США в 2005 году, составив 2,6 млн м3. Согласно прогнозам, в 2018 году будет выпущено 2,4 млн м3 LVL-бруса, что на 135% больше, чем в кризисном 2009 году.

LVL охотно применяют в обычных и подстропильных балках, и его потребление должно расти по мере улучшения рынка жилья. Как и другие инженерные материалы, LVL позволяет использовать более длинные пролеты и нести с меньшим количеством досок те же нагрузки, что и традиционные древесные продукты.

В дополнение к композитным материалам, рассмотренным в этой главе, в Северной Америке производится ряд других конструкционных инженерных пиломатериалов, таких как клееный брус из параллельных волокон древесины (PSL), ламинированный брус из щепы (LSL) и ориентированно-стружечные пиломатериалы (OSL). Объемы производства этой продукции относительно невелики по сравнению с другими инженерными продуктами.

Перекрестно-клееные панели CLT

Интерес к CLT и его использование продолжают расти как в регионе ЕЭК ООН, так и в странах за пределами региона, имеющих традиции деревянного домостроения, таких как Япония и Австралия. Доля CLT в деревянном строительстве по-прежнему невелика, но интерес к продукту и инвестиции в него не проявляют признаков замедления. Несомненно, это связано с тем, что CLT может использоваться в строительстве высотных зданий, где долгое время правили исключительно бетон и сталь; уже планируется строительство нескольких деревянных зданий высотой более 300 метров. Однако во многих областях строительные нормы и правила еще не догнали возможности CLT с точки зрения проектирования конструкций и прочности. Несмотря на шумиху вокруг высотных зданий, большая часть CLT, скорее всего, будет пока использоваться для мало- и среднеэтажного строительства, по крайней мере до тех пор, пока не будут разработаны необходимые нормы и правила.

В сравнении с другими строительными материалами панели CLT имеют превосходные шумо- и теплоизоляционные характеристики и исключительно экологичны (например, их производство низкоуглеродно и почти не создает мусора, а сами панели можно перерабатывать). Кроме того, CLT довольно устойчивы к пожарам и землетрясениям. Эти панели легче, чем конкурирующие материалы, что снижает стоимость и сложность установки фундаментов и опор и позволяет строить в районах, где вес конструкций является проблемой. Ожидается, что к концу 2018 года объем мирового производства CLT превысит 1 млн м3.

По данным исследования, стоимость строительства зданий в Северной Америке при использовании CLT и бетона сопоставима: сравнение затрат показало, что CLT даже немного (на 0,6–1,4%) дешевле (Oregon Best, 2017).

Что касается рынка за пределами региона ЕЭК ООН, Япония приняла «дорожную карту» развития своей отрасли CLT; в стране выпустили около 10 тыс. м3 панелей в 2015 году и 60 тыс. м3 в 2016 году (Timber-online, 2017a). В цели японской дорожной карты входят: достичь 6% доли CLT в зданиях высотой до четырех этажей; использовать субсидии для компенсации до 50% инвестиционных затрат при строительстве новых заводов CLT; увеличить производственные мощности CLT в Японии до 500 тыс. м3 к 2024 году (Timber-online, 2017b); сократить затраты на производство CLT более чем на 50% за счет механизации и повышения эффективности (Eastin, 2016).

В Новой Зеландии коммерческое производство CLT существует с 2013 года (Muszynski et al., 2017), а первый австралийский завод CLT начал работу в середине 2018 года.

Ниже мы кратко описываем состояние отрасли CLT в Европе и Северной Америке. На данный момент развитие CLT в СНГ ограничено планируемым заводом в Вологодской области, который должен начать работу в 2020 году (Timber-online, 2018b).

Европа

Большая часть мирового производства CLT по-прежнему сконцентрирована в Европе и особенно в странах DACH (Германия, Австрия и Швейцария), на долю которых в 2017 году пришлось около 700 тыс. м3 (около 70% мирового производства).

Согласно прогнозам, к 2020 году объем европейского производства существенно вырастет – до 1,81 млн м3 за счет увеличения мощностей существующих заводов и строительства новых, многие из которых находятся уже за пределами региона DACH.

Северная Америка

Отрасль CLT в Северной Америке все еще невелика, и она долгое время была сфокусирована на производстве CLT в качестве платформ для горнодобывающей и нефтяной промышленности. Однако ситуация меняется. Интерес к CLT растет у промышленности и у правительства, а также среди академических исследователей, градостроителей и общественности, которые видят потенциал CLT в строительстве крупных городских зданий.

По состоянию на начало 2017 года существовало два производителя CLT в Канаде и три в США, но ряд заводов по производству CLT в настоящее время находится в стадии запуска, строительства или планирования. Компания в Орегоне строит завод по выпуску инженерной древесины из шпона, которая может использоваться в тех же сферах, что и CLT. В настоящее время в Северной Америке существуют также заводы, которые производят фанерные панели, соединенные штырями панели DLT и гвоздями – NLT, и все они могут применяться в тех же сферах, что и CLT (Oregon Best, 2017).

Как и в Европе, в Канаде и США построен целый ряд выдающихся зданий из CLT, которые привлекли внимание общественности. Это особенно характерно для западной части субрегиона, где существует сильная культура деревянного домостроения, но интерес к использованию и производству CLT в настоящее время широко распространен по всей Северной Америке.

Показатели производства CLT по Канаде и США недоступны. Тем не менее, учитывая количество новых производителей, выходящих на рынок, и расширение существующих мощностей, объемы явно растут быстрыми темпами. Оценки рыночного потенциала CLT в США варьируются от 2 млн м3 до 10 млн м3 (Espinoza et al., 2016; Oregon Best, 2017).

Производство клееного бруса в Северной Америке в 2010-2018 гг., тыс. м3

Примечания: f = прогноз. Конвертация по формуле: 650 досковых футов = 1 м3.

Источник:

— APA, 2018

— APA, 2018

Доля двутавровых балок в площади деревянных фальшполов в односемейных домах в США в 2010-2018 гг., %

Примечание: f = прогноз.

Источник:

— APA, 2018

— APA, 2018

Производство двутавровых балок в Северной Америке в 2010-2018 гг., млн погонных метров

Примечания: f = прогноз. Конвертация по формуле: 1 погонный метр = 3,28 погонных фута.

Источник:

— APA, 2018

— APA, 2018

Производство и потребление клееного бруса в Северной Америке в 2016-2018 гг., тыс. м3

ТАБЛИЦА

Примечания: f = прогноз. Конвертация по формуле: 1 м3 = 650 досковых футов. Предполагается, что импорт в Канаду незначителен.

Источник:

— APA, 2018

— APA, 2018

Производство и потребление деревянных двутавровых балок в Северной Америке в 2016-2018 гг., млн погонных метров

ТАБЛИЦА

Примечания: f = прогноз. Конвертация по формуле: 1 погонный метр = 3,28 погонных фута.

Источник:

— APA, 2018

— APA, 2018

Производство LVL в Северной Америке в 2010-2018 гг., млн м3

Примечания: f = прогноз. Конвертация по формуле: 1 м3 = 35,3137 кубических футов.

Источник:

— APA, 2018

— APA, 2018

Производство и потребление LVL в Северной Америке в 2016-2018 гг., тыс. м3

ТАБЛИЦА

Примечания: f = прогноз. Конвертация по формуле: 1 м3 = 35,3137 кубических футов.

Источник:

— APA, 2018

— APA, 2018

Производство CLT в Европе в 2016 и 2020 г., тыс. м3/год

ТАБЛИЦА

Примечание: в таблице указаны как оценки, так и показатели из отчетности производителей CLT, имеющих по состоянию на середину 2017 г. годовую мощность выше 10 тыс. м3.

Источник:

— Timber-Online, 2017c

— Timber-Online, 2017c

Законодательные вопросы, влияющие на рынок продукции глубокой обработки

Следующие актуальные вопросы, связанные с торговлей, могут оказать влияние на рынок продукции глубокой обработки:

В апреле 2017 года правительство США объявило о введении антидемпинговых и компенсационных пошлин в размере 3-24% на импортируемые из Канады пиломатериалы хвойных пород (канадская хвойная доска часто используется в США для производства продукции с добавленной стоимостью). В настоящее время они рассматриваются органом по урегулированию споров Всемирной торговой организации (Федеральный регистр США, 2017).

Офис Торгового представителя США объявил 15 июня 2018 года о введении дополнительной пошлины в размере 25% на импорт из Китая промышленно значимых технологий на общую сумму около $50 млрд (USTR, 2018). Предметы интерьера не входят в число 818 перечисленных продуктовых категорий.

Выход Великобритании из ЕС потенциально может изменить торговые потоки древесной продукции с добавленной стоимостью, оставив производителей из континентального Евросоюза (и покупателей из Великобритании) в неопределенности относительно будущего.

Большинство строительных норм в США не допускают строительство деревянных зданий выше шести этажей. До тех пор, пока строительные нормы не будут скорректированы, это будет ограничивать использование CLT в строительстве более высотных зданий (Urban Green, 2018).