Світове виробництво меблів у фінансовому вираженні досягло $ 440 млрд в 2017 році, що на $ 20 млрд більше в річному обчисленні; на міжнародному ринку було продано продукції на $ 145 млрд.

Більше половини світового виробництва меблів припадає на Азію, Китай - найбільший виробник у світі. США є найбільшим виробником меблів, але також і найбільшим в світі імпортером.

Клієнти з DIY-сегмента швидко освоїли погонаж з MDF, який дешевше і міцніше, ніж профілі з зрощеного масиву деревини, і має більш гладку поверхню, що зручно для фарбування.

Глобальне переміщення виробництва меблів в дешевші регіони сповільнюється. Це, мабуть, пов'язано зі зрослим рівнем автоматизації, попитом з боку клієнтів на скорочення термінів поставки і збільшенням витрат в регіонах, де собівартість раніше була невисокою.

Китай кидає виклик позиціям виробників хвойного погонажу з Південної півкулі на ринку США. Бразилія і Чилі - всі ще найбільші постачальники завдяки потужній сировинній базі, але Китай став сильним гравцем на цьому ринку в останні 2-3 роки, майже повністю спираючись в цьому виробництві на імпорт сировини з новозеландської Сосни променистої.

Ринок дерев'яних вікон все більше формується під впливом міркувань енергоефективності та екологічності. Поєднання металу і дерева набирає популярність у виробництві віконних рам на всіх ринках завдяки гарному співвідношенню ціни і якості і легкому обслуговування.

Північноамериканська виробництво клеєного бруса показує серйозний річний приріст (в середньому 463 тис. М3 щорічно) з 2010 року до прогнозного показника на 2018 рік.

Незважаючи на галас навколо потенціалу перехресно-клеєної деревини (CLT) в будівництві висотних будівель, велика частина цього матеріалу використовується і буде використовуватися в малоповерховому і среднеетажние житловому будівництві, по крайней мере до тих пір, поки не будуть розроблені норми і правила для CLT.

Інтерес до CLT і його використання продовжує рости в регіоні ЄЕК ООН, а також за його межами в країнах з традиціями дерев'яного домобудівництва, наприклад, в Японії і Австралії.

Велика частина світового виробництва CLT як і раніше зосереджена в Європі; на країни DACH (Австрія, Німеччина та Швейцарія) в 2017 році припадало 70% світового виробництва цього матеріалу (близько 700 тис. м3). За прогнозами, до 2020 року європейське виробництво CLT виросте до 1,78 млн м3.

Оцінки ринкового потенціалу CLT в США коливаються від 2 млн м3 до 10 млн м3 на рік.

Вступ

Деревна продукція з доданою вартістю - це продукція первинної деревообробки, яка потім переробляється в меблі, столярні та теслярські вироби, профільовану деревину і інженерні (композитні) матеріали. Попит і ринкові тенденції в цьому секторі тісно пов'язані з низкою факторів. Серед них економічне зростання, урбанізація, рівень доходу домогосподарств, демографічна ситуація, тенденції в житловому будівництві, моді і дизайні, а також структурні зрушення, в тому числі зміна парадигми споживчих переваг.

Столярні та теслярські вироби включають в себе широкий спектр виробів з деревини, включаючи дерев'яні вікна та двері; збірні покриття для підлоги; стовпи і балки; покрівлю та черепицю; а також продукти, які потрапляють в категорію інженерної деревини.

Композитні або інженерні матеріали включають двотаврові балки, що мають в поперечному перерізі форму літери I; клеєні пиломатеріали; клеєний брус (пиломатеріали, склеєні в балки); брус, склеєний з шпону (LVL), який утворюється шляхом склеювання листів шпону і повторної розпилювання на необхідні перетину; і перехресно-клеєну деревину (CLT), яка складається з панелей пиломатеріалів, склеєних поперечними шарами.

Профільована деревина - це деревина, фігурно оброблена верстатами для виробництва, зокрема, погонажу, шпунтованной деревини та обшивальних дощок клинчастого перетину.

Більшість продуктів з доданою вартістю, що розглядаються в цьому розділі, в значній мірі залежать від житлового будівництва (нового і, що не менш важливо, ремонту та реконструкції) і все більше - від будівництва нежитлових будівель, включаючи школи, ресторани, магазини і склади.

Будівельна і ремонтна активність в регіоні ЄЕК ООН в цілому продовжила рости в 2017 році у міру поліпшення економічних умов, що є гарною передумовою для споживання деревної продукції з доданою вартістю. Однак деякі субрегіону і сегменти ринку не дотримуються загальної тенденції. У Главі 10 буде представлена додаткова інформація про перспективи ринку будівництва та реконструкції.

Ситуація на основних ринках дерев'яних меблів

Світове виробництво меблів досягло обсягу в $ 440 млрд в 2017 році, збільшившись на $ 20 млрд у порівнянні з 2016 роком (CSIL, 2018). В цілому близько третини світового виробництва експортується і дві третини споживається в країнах первинного виробництва; таким чином, вартість міжнародної торгівлі меблями становить близько $ 145 млрд. Більше половини всього виробництва меблів припадає на Азію; Китай є найбільшим виробником меблів в світі. США є одночасно великим виробником меблів та при цьому найбільшим в світі імпортером.

В останні десятиліття в світі стався швидкий зсув у виробництві меблів в країни з більш низькою собівартістю, але, згідно з аналізом CSIL, це зрушення в даний час сповільнюється (CSIL, 2018). Це, мабуть, пов'язано зі зрослим рівнем автоматизації, попитом з боку клієнтів на скорочення термінів поставки і збільшенням витрат в регіонах, які раніше відрізнялися невисокою собівартістю. Європейські та північноамериканські виробники меблів з 1990-х років поступилися значну частку ринку, в основному азіатськими країнами. Зсув виробництва в країни з більш низькими витратами відбулося також на рівні субрегіонів: в Європі, наприклад, виробництво меблів найбільше зросла в Чехії, Польщі, Португалії та Румунії.

Ще однією ключовою тенденцією став перехід від традиційної, довговічних меблів з твердолистяних порід, яка розглядалася як довгострокова інвестиція, до недорогої, збірно-розбірний, практично «одноразової» меблів. Люди все частіше переїжджають, і багатьом молодим споживачам подобається гнучкість, яку дає доступна «одноразова» меблі (Coresight Research, 2018).

Проте, виробники меблів в Німеччині і Італії змогли знайти експортні ринки збуту для преміальної продукції. Пошук постачальників по всьому світу, спеціалізація і торгові угоди зробили меблевий ринок справді глобальним, дозволивши виробникам меблів преміум-класу знайти нові ринки. Китай стає великим імпортером меблів, орієнтованим на дорогу і нишевую продукцію, при цьому Італія є тут найбільшим постачальником, за яким слідують Німеччина, В'єтнам і США.

Замовлення на нові меблі знову виросли в перші місяці 2018 роки після успішного 2017 року. Наприклад, замовлення на меблі в США виросли на 5% в лютому 2018 року в річному численні. Згідно з опитуванням Smith Leonard PLLC (2018), за кілька місяців 2018 року обсяг замовлень виріс на 4% в річному численні. Складські запаси в останні місяці також зросли, що викликало стурбованість у деяких учасників ринку.

Рівень виробництва потребуватиме коригування, якщо запаси продовжать рости, але виразних сигналів про уповільнення ринку немає. Учасники ринку відзначають, що поставки, складські запаси і терміни платежів залишаються в межах норми, і в цілому в галузі зберігається оптимізм і очікування зростання, оскільки рівень споживчої впевненості високий.

Винахід збірної-розбірні меблів, яка збирається споживачем після покупки, стало революцією на ринку роздрібної меблів більше 70 років тому. IKEA удосконалила цю систему, інші компанії наслідували її приклад. Однак зараз меблевий сектор знаходиться на шляху до ще одного великого стрибка до зміни структури меблевого збуту.

Купівля меблів в інтернеті стає все більш поширеною. Молодим міським покупцям вже не потрібно бачити меблі перед покупкою. Великі компанії сегмента e-commerce, такі як Amazon, швидко перетворилися в видних гравців сектора роздрібної торгівлі меблями. Незважаючи на те, що продажі меблів склали менше 1% від чистих продажів Amazon ($ 178 млрд) у 2017 році, компанія тепер входить в топ-20 за обсягом роздрібних продавців меблів в США (Engel, 2018) з передбачуваним оборотом сегмента в розмірі $ 1, 2 млрд. Amazon розробила стратегію для свого меблевого сегмента, яка включає створення меблевих салонів / шоурумів, і будує склади для управління логістикою продажів (Engel, 2018).

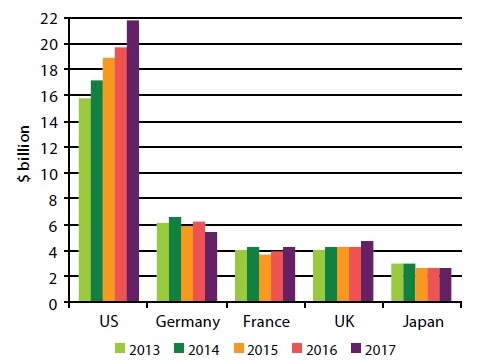

Імпорт дерев'яних меблів в США продовжив рости в 2017 році восьмий рік поспіль, збільшившись більш ніж на 10% (більше $ 2 млрд) у порівнянні з 2016 роком. Імпорт зараз в два рази вище, ніж в 2009 році, на піку світової фінансової кризи. Жвава торгівля меблями в США відображає міцне стан економіки і житлового ринку, а також зростаючий рівень життя. Регулювати місцеві виробничі потужності з такою швидкістю неможливо, тому імпорт виступає в якості клапана, який відкривається при зміні попиту. 75% всього імпорту в Штати припадає на Азію.

Меблеві ринки в Європі більш стабільні і більш локальні: наприклад, 15% імпорту до Німеччини і 20% імпорту до Франції припадає на Азію, в той час як 85% і 75% відповідно - на інші європейські країни. В останні роки темпи зростання на європейському ринку були невисокі, але все ж позитивні.

Вартість імпорту меблів за п'ятьма ключовими імпортерам і ринкова частка регіонів-постачальників в 2016-2017 рр., Млрд. $ І%

ТАБЛО

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

Імпорт дерев'яних меблів за п'ятьма ключовими імпортерам в 2013-2017 рр., Млрд. $

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

Столярні та теслярські вироби, профільована деревина

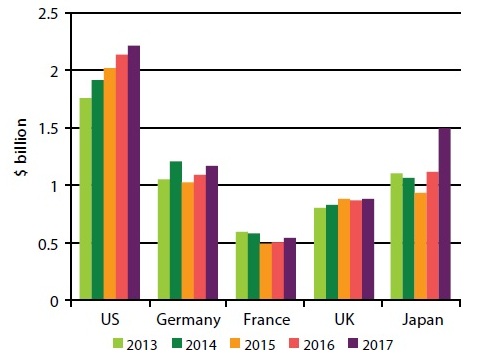

Ринок столярних та теслярських виробів сильно розвинувся в США за останні сім років, а обсяг імпорту подвоївся з 2011 року до вартості в $ 2,2 млрд в 2017 році. Попередній пік імпорту в 2006 році поки вище за номінальною вартістю, але сьогодні ринок, по всій видимості, рухається в напрямку цього показника. Зміцнення житлового ринку, стабільні економічні показники і рівень зайнятості, а також зростаюча споживча впевненість збільшили попит на столярні та теслярські вироби. Половина американського імпорту припадає на Канаду, третина - на країни Азії, невеликі обсяги поставляються з Латинської Америки і Європи.

Європейський ринок будiвельних металевих виробiв також зростає, хоча імпорт здійснюється в основному із сусідніх європейських країн. Велика частина британського імпорту надходить з країн ЄС, але присутність азіатських виробників також відчутно на цьому ринку. Виробництво будiвельних металевих виробiв як і раніше є трудомістким, і це важливий сектор економіки в тих країнах, які експортують у великих обсягах. Навіть в країнах з невеликим експортом є важливі місцеві виробники будiвельних металевих виробiв, які обслуговують місцеві ринки.

Ринок дерев'яних вікон все більше формується під впливом міркувань енергоефективності та екологічності, включаючи можливості утилізації матеріалу. Деревина вважається відмінним матеріалом для віконних рам через свою естетичності, фізичної стабільності в високому температурному діапазоні, відмінних тепло-і звукоізоляційних якостей і екологічності.

Дерев'яні рами складають лише 20% європейського віконного ринку, а комбіновані металлодеревянние рами - ще 5%. Решта три чверті європейського ринку віконних рам представлені ПВХ і металом.

Уподобання за матеріалами в європейських країнах істотно різняться, головним чином через відмінності в традиціях і кліматі. У країнах Південної Європи в основному використовують металеві рами для вікон, а північні країни віддають явну перевагу дереву. Країни Східної Європи вважають за краще ПВХ (близько 80% ринку) і, в меншій мірі, метал (менше 10% ринку).

Поєднання металу (зазвичай алюмінію) і дерева набирає популярність на всіх ринках завдяки гарному співвідношенню ціни і якості і низьким вимогам до обслуговування. Аналогічна тенденція спостерігається і в сегменті зовнішніх дверей, де поєднання металу і дерева не тільки забезпечує фізичну стабільність, а й підвищує сприймається рівень безпеки. У сегменті міжкімнатних дверей продовжує використовуватися в основному дерево, втім, на ринку з'являються і пластикові двері.

Ринок профилированной деревини волатильним і може швидко реагувати на зміни попиту. Вироби з профільованої деревини мають відносно високе співвідношення вартості до ваги, і міжнародна транспортування обходиться недорого. Жвавий житловий ринок в регіоні ЄЕК ООН стимулює імпорт виробів з профільованої деревини, хоча обсяги все ще далекі від пікового рівня 2006 року. Зміна споживчих переваг і, в деякій мірі, дефіцит пропозиції з боку виробників стримують зростання ринку. Підприємці винесли уроки з циклів різкого підйому і спаду. Галузеві компанії або вийшли з бізнесу, або переключили свою увагу на масові азіатські ринки, де попит здається більш стабільним. Вхідні бар'єри на ринках профилированной деревини низькі (з точки зору необхідних інвестицій), додана вартість процесу профілювання висока, а ланцюжка поставок постійно розвиваються. Великі покупці не покладаються на окремих постачальників, тому регулярно перебудовують ланцюжка поставок, щоб тримати витрати під контролем.

Виробництво профилированной деревини в Китаї швидко зростає завдяки розвиненому машинобудуванню і відносно недорогий вартості праці та імпортної сировини. Важливо відзначити, що китайська галузь профилированной деревини в першу чергу обслуговує великий внутрішній ринок, і її форми і перетину орієнтовані саме на китайський ринок. Однак зростання будівельної активності в Китаї сповільнюється в міру дозрівання ринку, і деякі обсяги профилированной деревини перенаправляються на експорт, в першу чергу в США.

Існує два основних типи дерев'яного погонажу: зрощений з масиву деревини і на базі MDF. Частка ринку пластикових профілів невелика, але вона зростає. Частка MDF-профілів в 2007 році становила близько 25%, а зараз досягла 40%, причому зростання відбувається в основному за рахунок зниження популярності профілів з масиву деревини, чия частка на ринку впала з 62% у 2006 році до 45% в 2016 році. Імпорт погонажу з масиву деревини в США в даний час перевищує його внутрішнє американське виробництво (Fridayoffcuts, 2016).

Клієнти з DIY-сегмента швидко освоїли погонаж з MDF, який дешевше і міцніше, ніж профілі з зрощеного масиву деревини, і має більш гладку поверхню, що зручно для фарбування. Існує також зростаюча мода на більш широкі і плоскі дошки ( «ремісничий» дизайн), для них профілі з MDF мають перевагу через відсутність обмежень по ширині, міцності і дизайну. Погонаж з масивної деревини - єдина опція, коли потрібно добитися природної текстури деревини, але в разі фарбування очевидна перевага буде у MDF.

Імпорт хвойного погонажу в США в основному здійснюється з Бразилії (36%), Чилі (21%), Китаю (18%) і Канади (10%). Примітно, що Китай став дуже сильним гравцем на цьому ринку буквально в останні 2-3 роки, спираючись майже повністю на імпортну сировину - кругляк новозеландської Сосни променистої. В результаті Нова Зеландія втратила частку на американському ринку соснових профілів.

Бразилія, Чилі і Нова Зеландія конкурентоспроможні в постачанні сировини для ринку соснових профілів в США, оскільки можуть конкурувати з більш дорогим і все більш дефіцитним погонажем з Сосни жовтої (або орегонской, Pinus ponderosa).

Імпорт профилированной деревини на всі основні ринки збільшився в 2017 році. Поставки в США виросли на 10%, європейський приріст був нижче. Частка азіатських виробників на ринку США неухильно зростає, але знижується на всіх європейських ринках. Американський ринок імпорту майже вдвічі перевищує сукупний обсяг трьох найбільших європейських імпортерів профилированной деревини. Європейські ринки профилированной деревини в основному локальні, головними імпортерами є інші європейські країни.

Імпорт столярних та теслярських виробів за п'ятьма ключовими імпортерам в 2013-2017 рр., Млрд. $

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

Вартість імпорту столярних та теслярських виробів за п'ятьма ключовими імпортерам і ринкова частка регіонів-постачальників в 2016-2017 рр., Млрд. $ І%

ТАБЛО

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

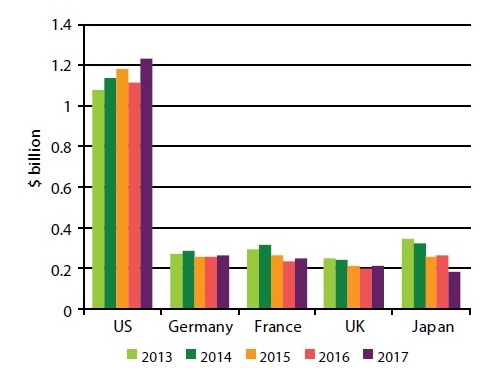

Імпорт профилированной деревини за п'ятьма ключовими імпортерам в 2013-2017 рр., Млрд. $

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

Вартість імпорту профилированной деревини за п'ятьма ключовими імпортерам і ринкова частка регіонів-постачальників в 2016-2017 рр., Млрд. $ І%

ТАБЛО

Джерело:

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

— Eurostat, 2018; Міністерство торгівлі і митних питань Японії, 2018; Комісія по зовнішній торгівлі США, 2018

Паркет і дерев'яні покриття для підлоги

Європейське виробництво дерев'яного паркету в 2017 році зросло на 2,2% до 86,7 млн м3. Найбільша частка виробництва припадає на Польщу (19%), за нею йдуть Швеція (16%), Австрія (13%) і Німеччина (10%). Велика частина (81%) деревини, яка використовується у виробництві паркету, - це дуб, а решту обсягу включає широкий спектр місцевих, тропічних і навіть хвойних порід (FEP, 2018).

У США в 2016 році на частку місцевих виробників припадало дві третини внутрішніх продажів дерев'яних підлогових покриттів за вартістю і 56% по площі. Це говорить про зниження їх частки: в 2007 році американські виробники займали близько 85% ринку США за вартістю і площі дерев'яних підлог. Однак останнім часом частка імпорту на ринку США знову зменшилася, ймовірно, через закон Лейсі (Hirschhorn 2017).

Композитні матеріали з деревини

Інженерні матеріали, описані в цьому розділі - клеєний брус / клеєні балки, двотаврові балки, LVL і CLT. Всі ці продукти сильно залежать від темпів будівництва, ремонту та реконструкції.

Бетон і сталь домінують в нежитловому будівництві: навіть в Північній Америці лише одна чверть будівель в цьому сегменті має дерев'яний каркас. Проте, для росту інженерних матеріалів з дерева існують великі можливості, особливо з появою таких продуктів і систем, як перехресно-клеєна і большемерного деревина (heavy timber), а останнім часом і дерев'яних будівель заввишки в десять і більше поверхів.

Клеєний брус

Європа

Вичерпні дані про виробництво і споживання клеєного бруса в Європі відсутні, однак є деяка інформація про торгівлю і виробництві на рівні окремих країн.

Десять найбільших виробників Німеччини та Австрії в сукупності випускають трохи менше 2 млн м3 клеєного бруса в рік (Timberonline.net, 2018А). Австрія є найбільшим виробником клеєного бруса в Європі з обсягом в 1,5 млн м3 на рік (дані за 2015 г.) і експортує значні обсяги клеєної продукції (як клеєного бруса, так і панелей CLT). Італія є найбільшим покупцем австрійської клеєної продукції; проте за перші три місяці 2018 року експорт клеєного бруса і CLT з Австрії до Італії скоротився на 12% в річному численні (з 110 тис. м3 до 97 тис. м3) (Timberonline.net, 2018С).

Північна Америка

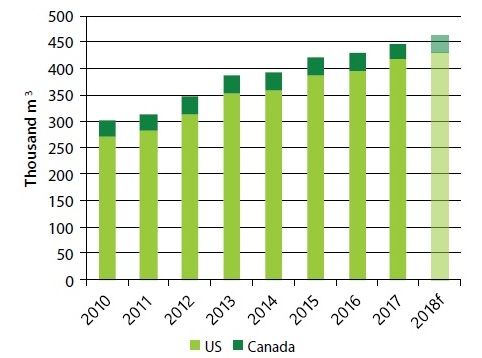

Загальне виробництво клеєної деревини в Північній Америці скоротилася з 750 тис. М3 у 2006 році до 285 тис. М3 в 2009 році, а потім відновився до 450 тис. М3 в 2017 році.

На частку нового житлового будівництва і реконструкції припадає 58% обсягу використання клеєного бруса в Північній Америці; інша частина використовується в нежитлових будівлях і промислових об'єктах (APA, 2018).

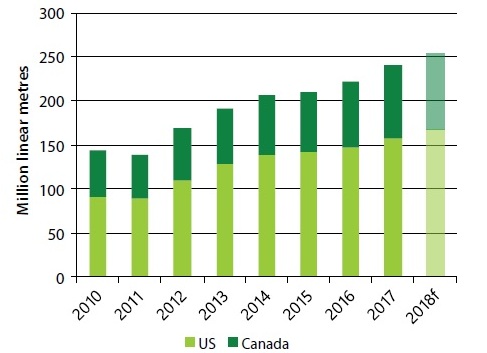

Двотаврові балки

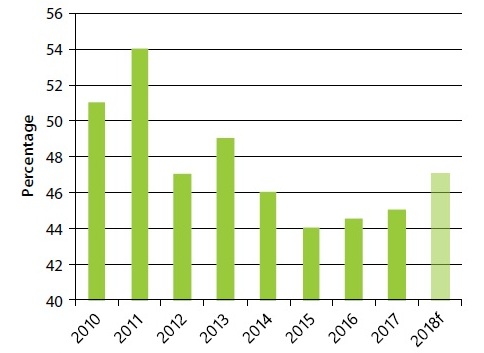

Ринок двотаврових балок більш ніж на 85% залежить від будівництва нових будинків, в основному односімейного житла. Опитування будівельників показують, що двотаврові балки становили 44-49% площі дерев'яних фальшполов (не включаючи площу бетонних підлог) протягом останніх восьми років; в 1992 р частка ринку становила лише 16%.

Попит на двотаврові балки досяг свого піку в 2005 році - 297,3 млн погонних метрів. Це була, ймовірно, максимальна потужність на той момент. Попит і виробництво двотаврових балок знизилися, коли в США лопнув житловий міхур, і в 2009 році в Північній Америці було вироблено 115 млн погонних метрів. З тих пір обсяг виробництва значно збільшився, і прогноз на 2018 рік становить 254 млн погонних метрів, що більше ніж на 100% перевищує цифри 2009 року.

Більшість (88%) двотаврових балок використовується в новому житловому будівництві, а решту обсягу йде на будівництво, ремонт і реконструкцію нежитлових будівель (APA, 2018).

LVL-брус

Велика частина обсягу LVL в кінцевому рахунку використовується в будівництві нових будинків. У 2017 році 72% обсягу виробництва LVL в Північній Америці було використано в звичайних і підкроквяних балках, перекриттях та інших подібних сферах застосування, а решту обсягу - в полках двотаврових балок. Перекриття використовуються по периметру систем статі з двотаврових балок для того, щоб забезпечити точки кріплення балок і допомогти в розподілі стінових навантажень. Північноамериканська виробництво LVL досягло максимуму разом з ринком житла США в 2005 році, склавши 2,6 млн м3. Згідно з прогнозами, в 2018 році буде випущено 2,4 млн м3 LVL-бруса, що на 135% більше, ніж в кризовому 2009 році.

LVL охоче застосовують в звичайних і підкроквяних балках, і його споживання має рости в міру поліпшення ринку житла. Як і інші інженерні матеріали, LVL дозволяє використовувати більш довгі прольоти і нести з меншою кількістю дощок ті ж навантаження, що і традиційні деревні продукти.

На додаток до композитним матеріалами справ, розглянутих у цій главі, в Північній Америці проводиться ряд інших конструкційних інженерних пиломатеріалів, таких як клеєний брус з паралельних волокон деревини (PSL), ламінований брус з тріски (LSL) і орієнтовано-стружкові пиломатеріали (OSL). Обсяги виробництва цієї продукції відносно невеликі в порівнянні з іншими інженерними продуктами.

Перехресно-клеєні панелі CLT

Інтерес до CLT і його використання продовжують рости як в регіоні ЄЕК ООН, так і в країнах за межами регіону, що мають традиції дерев'яного домобудівництва, таких як Японія і Австралія. Частка CLT в дерев'яному будівництві як і раніше невелика, але інтерес до продукту і інвестиції в нього не виявляють ознак уповільнення. Безсумнівно, це пов'язано з тим, що CLT може використовуватися в будівництві висотних будівель, де довгий час правили виключно бетон і сталь; вже планується будівництво декількох дерев'яних будівель заввишки більше 300 метрів. Однак у багатьох областях будівельні норми і правила ще не наздогнали можливості CLT з точки зору проектування конструкцій і міцності. Незважаючи на галас навколо висотних будівель, велика частина CLT, швидше за все, буде поки використовуватися для мало- і среднеетажние будівництва, принаймні до тих пір, поки не будуть розроблені необхідні норми і правила.

У порівнянні з іншими будівельними матеріалами панелі CLT мають чудові шумо- і теплоізоляційні характеристики і виключно екологічні (наприклад, їх виробництво низьковуглецевої і майже не створює сміття, а самі панелі можна переробляти). Крім того, CLT досить стійкі до пожеж і землетрусів. Ці панелі легше, ніж конкуруючі матеріали, що знижує вартість і складність установки фундаментів і опор і дозволяє будувати в районах, де вага конструкцій є проблемою. Очікується, що до кінця 2018 року обсяг світового виробництва CLT перевищить 1 млн м3.

За даними дослідження, вартість будівництва будівель в Північній Америці при використанні CLT і бетону порівнянна: порівняння витрат показало, що CLT навіть трохи (на 0,6-1,4%) дешевше (Oregon Best 2017).

Що стосується ринку за межами регіону ЄЕК ООН, Японія прийняла «дорожню карту» розвитку своєї галузі CLT; в країні випустили близько 10 тис. м3 панелей в 2015 році і 60 тис. м3 в 2016 році (Timber-online, 2017a). В цілі японської дорожньої карти входять: досягти 6% частки CLT в будівлях заввишки до чотирьох поверхів; використовувати субсидії для компенсації до 50% інвестиційних витрат при будівництві нових заводів CLT; збільшити виробничі потужності CLT в Японії до 500 тис. м3 до 2024 року (Timber-online, 2017b); скоротити витрати на виробництво CLT більш ніж на 50% за рахунок механізації і підвищення ефективності (Eastin, 2016).

У Новій Зеландії комерційне виробництво CLT існує з 2013 року (Muszynski et al. 2017), а перший австралійський завод CLT почав роботу в середині 2018 року.

Нижче ми коротко описуємо стан галузі CLT в Європі і Північній Америці. На даний момент розвиток CLT в СНД обмежена планованим заводом у Вологодській області, який повинен почати роботу в 2020 році (Timber-online, 2018b).

Європа

Велика частина світового виробництва CLT як і раніше сконцентрована в Європі і особливо в країнах DACH (Німеччина, Австрія і Швейцарія), на частку яких у 2017 році припало близько 700 тис. М3 (близько 70% світового виробництва).

Згідно з прогнозами, до 2020 року обсяг європейського виробництва істотно зросте - до 1,81 млн м3 за рахунок збільшення потужностей існуючих заводів і будівництва нових, багато з яких знаходяться вже за межами регіону DACH.

Північна Америка

Галузь CLT в Північній Америці все ще невелика, і вона довгий час була сфокусована на виробництві CLT як платформ для гірничодобувної та нафтової промисловості. Однак ситуація змінюється. Інтерес до CLT зростає у промисловості і в уряду, а також серед академічних дослідників, містобудівників і громадськості, які бачать потенціал CLT в будівництві великих міських будівель.

Станом на початок 2017 року існувало два виробника CLT в Канаді і три в США, але ряд заводів з виробництва CLT в даний час знаходиться в стадії запуску, будівництва або планування. Компанія в Орегоні будує завод з випуску інженерної деревини з шпону, яка може використовуватися в тих же сферах, що і CLT. В даний час в Північній Америці існують також заводи, які виробляють фанерні панелі, з'єднані штирями панелі DLT і цвяхами - NLT, і всі вони можуть застосовуватися в тих же сферах, що і CLT (Oregon Best 2017).

Як і в Європі, в Канаді і США побудований цілий ряд видатних будівель з CLT, які привернули увагу громадськості. Це особливо характерно для західної частини субрегіону, де існує сильна культура дерев'яного домобудівництва, але інтерес до використання і виробництва CLT в даний час широко поширений по всій Північній Америці.

Показники виробництва CLT по Канаді і США недоступні. Проте, з огляду на кількість нових виробників, що виходять на ринок, і розширення існуючих потужностей, обсяги явно ростуть швидкими темпами. Оцінки ринкового потенціалу CLT в США варіюються від 2 млн м3 до 10 млн м3 (Espinoza et al., 2016 року; Oregon Best 2017).

Виробництво клеєного бруса в Північній Америці в 2010-2018 рр., Тис. М3

Примітки: f = прогноз. Конвертація за формулою: 650 доскових футів = 1 м3.

Джерело:

— APA, 2018

— APA, 2018

Частка двотаврових балок в площі дерев'яних фальшполов в односімейних будинках в США в 2010-2018 рр.,%

Примітка: f = прогноз.

Джерело:

— APA, 2018

— APA, 2018

Виробництво двотаврових балок в Північній Америці в 2010-2018 рр., Млн погонних метрів

Примітки: f = прогноз. Конвертація за формулою: 1 погонний метр = 3,28 погонних фути.

Джерело:

— APA, 2018

— APA, 2018

Виробництво і споживання клеєного бруса в Північній Америці в 2016-2018 рр., Тис. М3

ТАБЛО

Примітки: f = прогноз. Конвертація за формулою: 1 м3 = 650 доскових футів. Передбачається, що імпорт в Канаду незначний.

Джерело:

— APA, 2018

— APA, 2018

Виробництво і споживання дерев'яних двотаврових балок в Північній Америці в 2016-2018 рр., Млн погонних метрів

ТАБЛО

Примітки: f = прогноз. Конвертація за формулою: 1 погонний метр = 3,28 погонних фути.

Джерело:

— APA, 2018

— APA, 2018

Виробництво LVL в Північній Америці в 2010-2018 рр., Млн м3

Примітки: f = прогноз. Конвертація за формулою: 1 м3 = 35,3137 кубічних футів.

Джерело:

— APA, 2018

— APA, 2018

Виробництво і споживання LVL в Північній Америці в 2016-2018 рр., Тис. М3

ТАБЛО

Примітки: f = прогноз. Конвертація за формулою: 1 м3 = 35,3137 кубічних футів.

Джерело:

— APA, 2018

— APA, 2018

Виробництво CLT в Європі в 2016 і 2020 р тис. М3 / рік

ТАБЛО

Примітка: в таблиці вказані як оцінки, так і показники з звітності виробників CLT, що мають станом на середину 2017 р річну потужність вище 10 тис. М3.

Джерело:

— Timber-Online, 2017c

— Timber-Online, 2017c

Законодавчі питання, що впливають на ринок продукції глибокої обробки

Наступні актуальні питання, пов'язані з торгівлею, можуть вплинути на ринок продукції глибокої обробки:

У квітні 2017 року уряд США оголосив про введення антидемпінгових і компенсаційних мит в розмірі 3-24% на імпортовані з Канади пиломатеріали хвойних порід (канадська хвойна дошка часто використовується в США для виробництва продукції з доданою вартістю). В даний час вони розглядаються органом з врегулювання суперечок Світової організації торгівлі (Федеральний регістр США 2017).

Офіс Торгового представника США оголосив 15 червня 2018 року про введення додаткового мита в розмірі 25% на імпорт з Китаю промислово значущих технологій на загальну суму близько $ 50 млрд (USTR, 2018). Предмети інтер'єру не входять в число 818 перерахованих продуктових категорій.

Вихід Великобританії з ЄС потенційно може змінити торговельні потоки деревної продукції з доданою вартістю, залишивши виробників з континентального Євросоюзу (і покупців з Великобританії) в невизначеності щодо майбутнього.

Більшість будівельних норм в США не допускають будівництво дерев'яних будинків вище шести поверхів. До тих пір, поки будівельні норми не будуть скориговані, це буде обмежувати використання CLT в будівництві більш висотних будівель (Urban Green, 2018).

")